概要

1. 暑期航空出行熱情高漲,市場呈現供需兩旺態勢;

2. 機票價格同比下跌一成,但仍高于2019年水平;

3. 新疆旅游熱度持續升溫,內容營銷撬動旅客增長;

4. 主要航司運量均超19年,總體日利用率超過19年;

5. 國際客運市場恢復加速,出境游市場需求火熱,單向性明顯;

6. 國內需求增速普遍快于供給,西南供給同比下滑,但熱度不減;

7. 進一步展望,暑運整體延續旺季態勢,預計旅客量較19年增長11%。

旅游航線的臨近放艙成為新常態,在國內消費理念轉變的大環境下,休閑出行需求能否持續到 8 月,臨近低價能否繼續刺激客座增量均有待觀察,需要加強遠期收益提升和臨近座位監控。

01

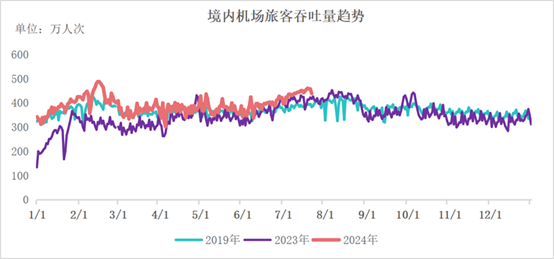

市場趨勢:暑期航空出行熱情高漲,市場呈現供需兩旺態勢

隨著暑期旅游熱潮的興起,旅客出行需求激增,民航客運量不斷攀升。今年暑運前22天(7.1-7.22日),全國機場完成旅客吞吐量9641萬人次,同比增長7%,較2019年增長13%;客運起降架次同比增長5%,較2019年增長11%;全國機場航班平均客座率達83%,執行率達86%,“兩率”較去年同期均有所提升(客座率+2.4pct,執行率+1.6pct)。

02

票價行情:機票價格同比下跌一成,但仍高于2019年水平

盡管暑運期間國內及國際航線票價同比有所下降,但相比2019年仍保持小幅增長。整體平均票價(含稅和機建燃油)約為1040元,同比下降11%,較2019年增長1%。其中,國內航線平均票價約為940元,同比下降14%,較2019年增長8%,主要受就業環境、社會預期、消費意愿偏弱、市場競爭加劇等多重因素綜合影響;出入境航線平均票價2357元,同比下降17%,較2019年增長1%,主要歸因于國際航班正處于積極恢復與調整階段,供需結構正逐步向平衡狀態邁進,進而促使機票價格回歸至更為合理且穩定的水平。

03

機場競爭:新疆旅游熱度持續升溫,內容營銷撬動旅客增長

得益于各大熱門城市旅游政策的優化(取消部分旅游景區預約制)與免簽政策的不斷拓展,多家機場旅客量實現顯著增長。截至7月22日,暑運旅客量前五城市為超一線城市北上廣深及新一線城市成都,同比均實現2位數增長。此外,青島、大連等新一線海濱城市成為暑期消夏避暑熱門地。

值得關注的是,今年暑運期間,新疆地區旅游市場持續發力,喀什、伊寧、吐魯番、阿勒泰等三四線城市憑借獨特自然風光以及高性價比,成為游客新寵,機場旅客量實現大幅增長。其中,吐魯番、阿勒泰機場旅客量增長尤其亮眼,同比增長均超1倍,這背后,優質文化內容如電視劇《我的阿勒泰》的熱播起到了重要的推動作用,體現了內容營銷對客運市場的強大影響力。

04

航司競爭:主要航司運量均超19年,東航等日利用率下降

暑運前22天,國內航司完成旅客運輸量4830萬人次,同比增長9.5%,較2019年增長17.2%。國內頭部航司旅客運輸量均超過2019年同期水平,同比2023年僅吉祥航出現下滑(-3.8%)。TOP10航司旅客份額合計為72.7%。

空客、波音下調產能預期,全球機隊產能持續收緊,國內航司受普惠發動機影響,南航、國航、深航、川航、吉祥、西部航等受影響飛機合計接近240架,國內航司可用飛機受到限制,運力供給收緊,國內客運機隊的可用日利用率已基本達到2019年同期水平。全行業飛機平均日利用率 9.95 小時,同比提升8.7%,較 2019 年提升 1.7%。國內主要航司中,東航、山航、春秋航、吉祥航飛機日利用率較2019年有所下滑。

05

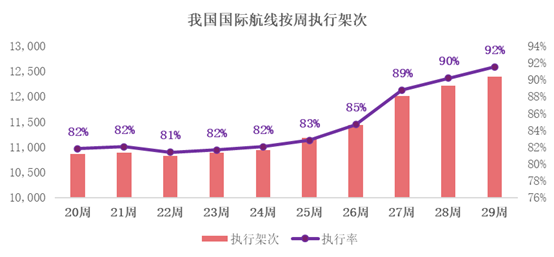

國際市場:國際客運市場恢復加速,出境游市場需求火熱

出入境政策持續利好,對國際市場激勵效應不斷顯現。暑運前22天,國際航線總計執行航班3.8萬架次,同比增長69%,恢復至2019年同期的78%;國際航線旅客量641萬人次,同比增長70%,恢復至2019年的76%。

從近期國際運力供給來看,隨著暑運來臨,出入境需求提升,國際航線航班量持續提升。近3周(27周-29周)連續創下今年新高,國際航線單周執行航班量突破1.2萬架次,第29周執行 1.24萬班次,國際航線航班執行率已提升至92%。國際航線上,67.6%的航班由國內航司執行,外航執飛航班占比僅為32.4%。

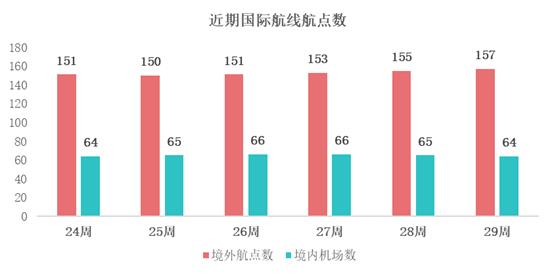

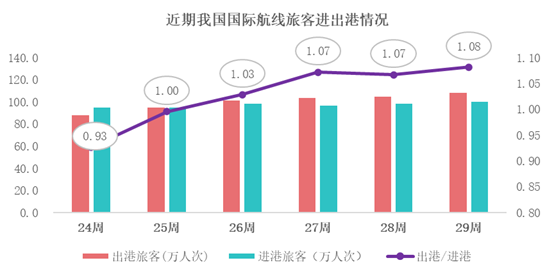

從航點情況來看,暑運期間熱門國際客運航線繼續集中在周邊的日本、韓國以及東南亞國家等傳統旅游市場,往返日本、韓國、泰國、馬來西亞、新加坡航班量位居前五,TOP5國家占比國際航線總航班量的64%,其中馬來西亞、新加坡航班量均已超過2019年同期。隨著暑運來臨,國際航網不斷拓展,境外航點的覆蓋廣度和數量顯著增加。新增捷克共和國布拉格哈維爾、法國馬賽普羅旺斯、泰國蘇梅島等國際航點;顯著加密泰國曼谷素萬那普、馬來西亞吉隆坡、泰國廊曼、泰國普吉、日本關西等航點。運營國際航線的境內機場數量相對穩定,新增襄陽劉集機場(新開襄陽劉集-芽莊金蘭航線)。 隨著國際航班的快速恢復和各國簽證政策的放寬,中國游客的出境游選擇更加豐富。近期數據顯示,國際航線出港旅客人數/進港旅客人數比值持續拉大,當前暑運單向性特征較為明顯,出境游熱度逐步攀升。

隨著國際航班的快速恢復和各國簽證政策的放寬,中國游客的出境游選擇更加豐富。近期數據顯示,國際航線出港旅客人數/進港旅客人數比值持續拉大,當前暑運單向性特征較為明顯,出境游熱度逐步攀升。 從國內各省市上看,暑運前3周國際航線客流集中在北上廣、四川以及東部沿海省市。從流向性來看,除西北區域外,其他區域已全部轉為以中國出境方向為主,其中,云南、福建、湖南等省市在出境游市場展現出了尤為突出的單向性特征。

從國內各省市上看,暑運前3周國際航線客流集中在北上廣、四川以及東部沿海省市。從流向性來看,除西北區域外,其他區域已全部轉為以中國出境方向為主,其中,云南、福建、湖南等省市在出境游市場展現出了尤為突出的單向性特征。

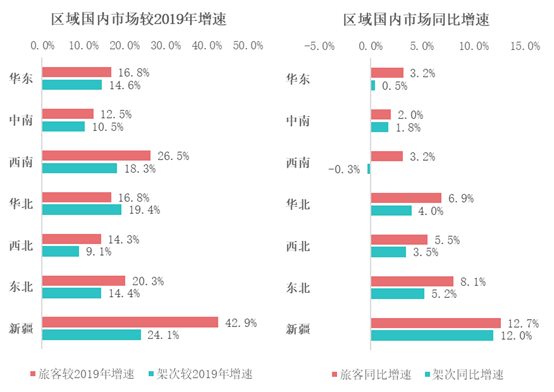

06

國內市場:需求增速普遍快于供給,西南供給同比下滑但熱度不減

暑運前22天,國內航線旅客量同比增長4.5%,較2019年增長19.4%。

各區域普遍體現為需求端增速快于供給端。暑運期間新疆市場旅游熱度持續火熱,供需兩端相比19年、23年均呈現較高增速。西南地區旅游熱度不減,架次同比呈現小幅下滑,但是需求端同比繼續正向增長。

07

趨勢預判:暑運整體延續旺季態勢,預計旅客量較19年增長11%

暑運前22天,全國機場客運航班架次與旅客吞吐量較2019年同期分別提升11%、13%。“兩率”較去年同期均有所提升,客座率(83%)略超2019年同期水平0.4個百分點。收益方面雖未重現 2023 年的持續高票價的高峰水平,但仍高于2019年同期水平。預計7月中下旬行業運力將趨向平穩,暑運新開航線得到進一步優化調整。客座率方面,隨著暑運返程旅客比例提升,往返旅客量持續增長,航班客座率及收益品質將持續提升。8月全國民航即將步入暑運客流高峰和返程階段,整體市場供給量趨向穩定,客座率有望在7月基礎上進一步提升至 84%左右。國際和地區航線方面,在售航班數據顯示,進入 8 月以后,國際各區域航班運力將會保持高位運行,特別是東南亞和東亞航線,8 月以后航班架次有望進一步增長,持續到 8 月底開始逐步回落。

綜上,CADAS預計,2024年暑運(7-8月),全國機場完成客運起降架次191.8萬架次,同比增長5%,較2019年增長12%;全國機場完成旅客吞吐量2.74億人次,同比增長7%,較2019年增長11%。

航班管理方面,今年民航市場旅客出行需求持續性增長與國際恢復情況對暑運整體收益水平仍起到決定性作用。整體策略方面,旅游航線的臨近放艙成為新常態,在國內消費理念轉變的大環境下,休閑出行需求能否持續到 8 月,臨近低價能否繼續刺激客座增量均有待觀察,需要加強遠期收益提升和臨近座位監控,及時調整價格參與同業競爭,加強線上產品活動和營銷刺激出行需求。區域市場方面,關注中部及沿海高客座或高客座增長省份航線的收益提升,緊盯新疆、西藏、西北等季節性客流轉換市場的余座監控及價格調整,國際市場關注東南亞、東亞航線運力增長帶來的價格競爭,搶抓歐洲、美洲、大洋洲航線運力變化及熱點市場需求增長帶來的增收機遇。

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.