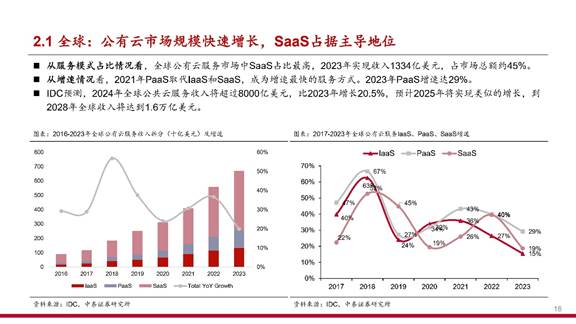

據IDC預測,2024年全球公共云服務收入將超過8000億美元,比2023年增長20.5%,預計2025年將實現類似的增長,到2028年全球收入將達到1.6萬億美元。

從服務模式來看,SaaS(軟件即服務)在全球公有云服務市場中占據主導地位,2023年實現收入1334億美元,占市場總額約45%。然而,PaaS(平臺即服務)的增速更為迅猛,2023年增速達29%,成為增長最快的領域。企業不僅需要云服務來滿足日常辦公和軟件使用的需求,更希望通過平臺化的解決方案來提升自身的創新能力和發展潛力。

在市場競爭格局方面,海外云服務巨頭AWS、微軟Azure和Google Cloud占據了絕對的市場份額優勢。2024年Q4,全球云基礎設施提供商中AWS占比30%,Azure占比21%,Google Cloud占比12%,三家廠商合計占比超過60%。這些巨頭憑借其強大的技術實力、豐富的服務經驗和廣泛的客戶基礎,構建了難以撼動的市場壁壘。

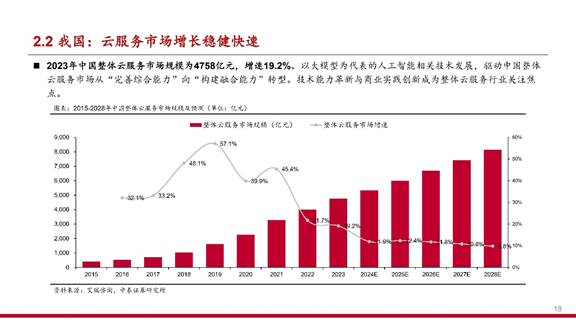

中國的云計算市場在2025年同樣展現出強勁的增長勢頭。2023年中國整體云服務市場規模為4758億元,增速19.2%。隨著人工智能技術的快速發展,尤其是大模型的興起,中國云服務市場正從“完善綜合能力”向“構建融合能力”轉型。技術能力革新與商業實踐創新成為行業關注的焦點。

從服務模式來看,IaaS(基礎設施即服務)在中國市場中占據主導地位,2023年市場規模達到3383億元,同比增長39%。然而,PaaS市場增速更快,2023年市場規模已達598億元,同比增長75%,超越SaaS市場規模。中國企業對云計算的需求正從基礎設施層面逐漸向平臺化和應用化層面轉移,尋求更高效、更靈活的解決方案來推動業務發展。

在市場競爭格局方面,國內互聯網巨頭、軟硬件廠商和運營商成為IaaS市場的主要參與者。阿里云以26.1%的市場份額占據領先地位,華為云緊隨其后,市占率達13.2%。這些企業憑借其在技術、資源和客戶群體方面的優勢,在市場中占據重要地位。

云計算產業鏈涵蓋了從硬件供應商到軟件開發商,再到云服務提供商的眾多參與者。上游包括芯片、內存、硬盤等硬件供應商,以及操作系統、數據庫等軟件供應商;中游則是服務器、交換機、路由器等IT基礎設備制造商,以及網絡運營商等;下游則是云集成服務商及IaaS、PaaS和SaaS運營商等。

在上游,英特爾、AMD等芯片制造商不斷推出高性能的處理器,為云計算提供了強大的計算能力支持。隨著人工智能技術的發展,GPU(圖形處理單元)等專用芯片的需求也在快速增長,推動了相關硬件技術的創新。

在中游,戴爾、惠普等服務器制造商不斷優化產品性能,提升數據中心的運營效率。網絡運營商則通過建設高速、穩定的網絡基礎設施,保障云計算服務的順暢運行。

在下游,云服務提供商通過整合上游的硬件和軟件資源,為用戶提供多樣化的云計算服務。阿里云、騰訊云等企業憑借其強大的技術實力和豐富的服務經驗,在市場中占據重要地位。隨著云計算市場的不斷擴大,越來越多的中小企業也開始涉足這一領域,為市場注入了新的活力。

云計算市場的快速增長得益于多方面的發展驅動因素。從技術角度來看,虛擬化技術、分布式計算、存儲技術等的不斷進步,為云計算提供了堅實的技術基礎。人工智能、大數據等新興技術的快速發展,也為云計算帶來了新的應用場景和發展機遇。

從需求角度來看,企業對降本增效的追求是云計算市場發展的主要動力之一。云計算的按需使用、按量付費模式,使得企業能夠根據實際業務需求靈活配置計算資源,大大降低了IT成本。隨著數字化轉型的加速,企業對數據存儲、處理和分析的需求不斷增加,云計算提供了強大的支持,幫助企業更好地應對市場變化和業務挑戰。

報告節選內容如下

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.