國際數(shù)據(jù)公司(IDC)于近日發(fā)布了中國政務(wù)云市場份額系列研究報告——《中國政務(wù)云市場份額,2024:政務(wù)專屬云》(Doc#CHC53557725,2025年6月),《中國政務(wù)云市場份額,2024:政務(wù)公有云》(Doc#CHC53558325,2025年7月),《中國政務(wù)云市場份額,2024:云運營服務(wù)》(Doc#CHC53558525,2025年7月)。系列研究聚焦于政務(wù)云的專屬云、公有云、以及云運營服務(wù)三個市場,重點分析了政務(wù)云市場的建設(shè)現(xiàn)狀與市場環(huán)境,并提供了細分市場的市場份額。以供市場參考。

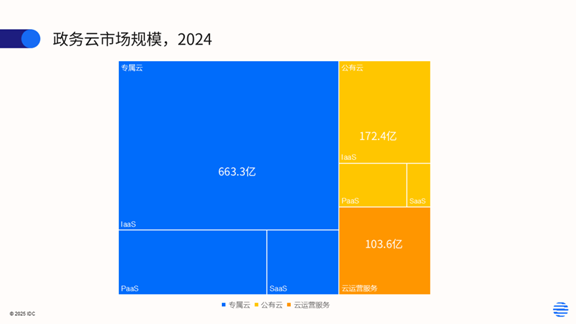

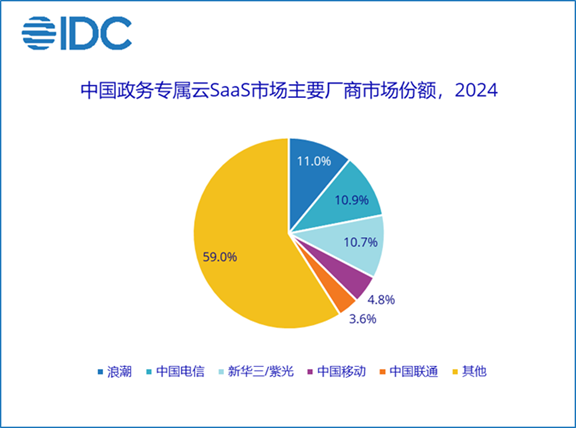

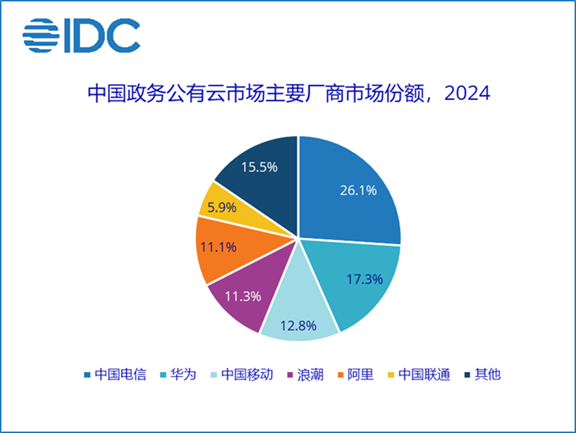

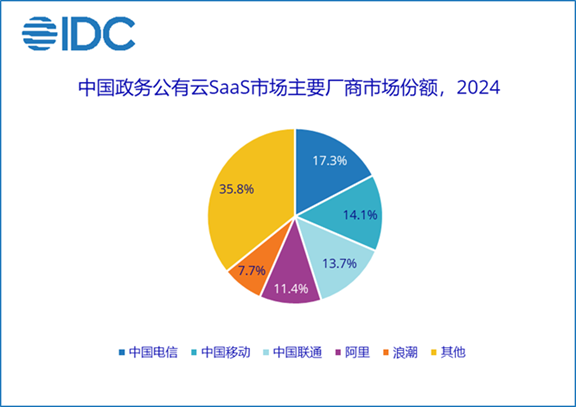

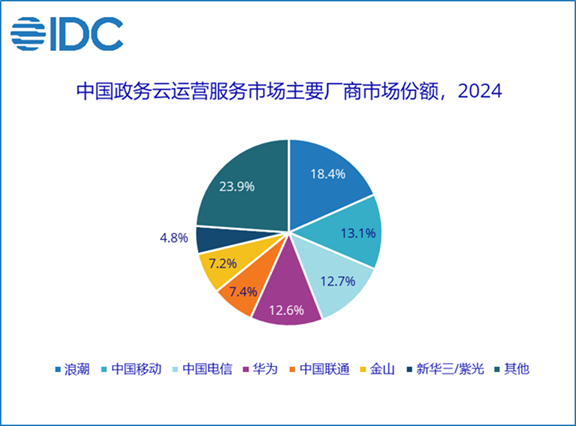

2024年政務(wù)云整體市場規(guī)模為939.4億元人民幣,同比增長18.4%。政務(wù)專屬云市場規(guī)模達663.3億元人民幣,同比增長19.0%。政務(wù)公有云市場規(guī)模達172.4億元人民幣,同比增長12.2%。政務(wù)云運營服務(wù)市場規(guī)模為103.6億元人民幣,同比增長26.1%。云運營服務(wù)是近年來政務(wù)云市場增長相對迅速的細分領(lǐng)域,運營商和頭部云廠紛紛加大對云運營服務(wù)的投入。結(jié)合政府對安全合規(guī)的考慮,部分政府客戶將公有云業(yè)務(wù)遷移至專屬云,導(dǎo)致公有云占比下降。

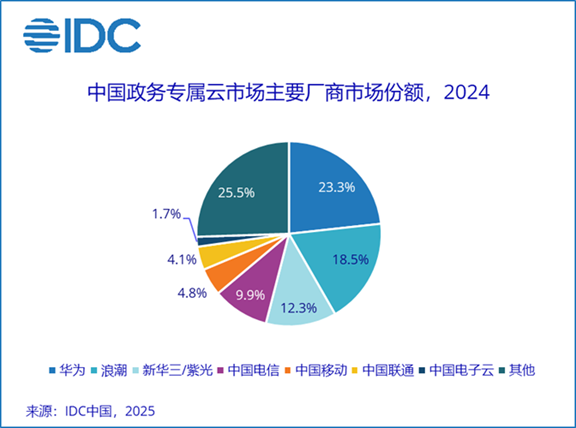

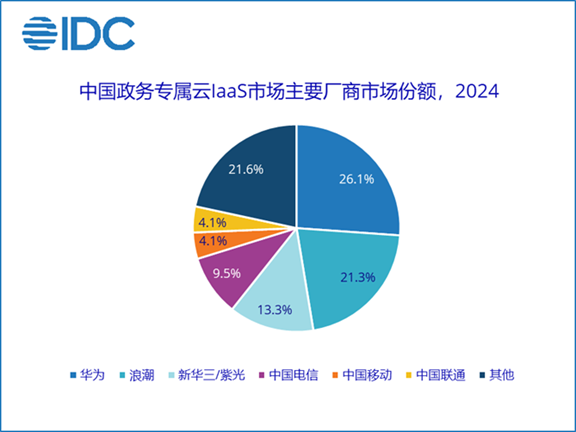

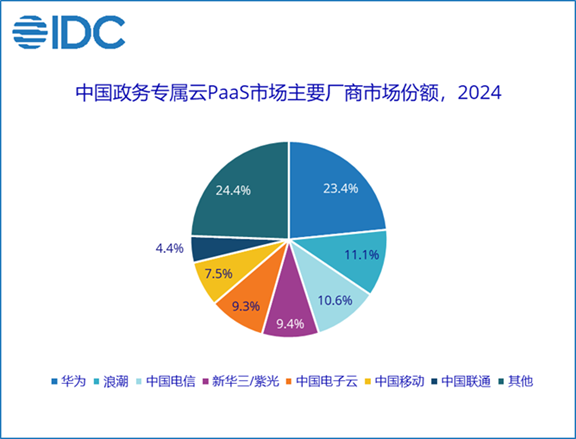

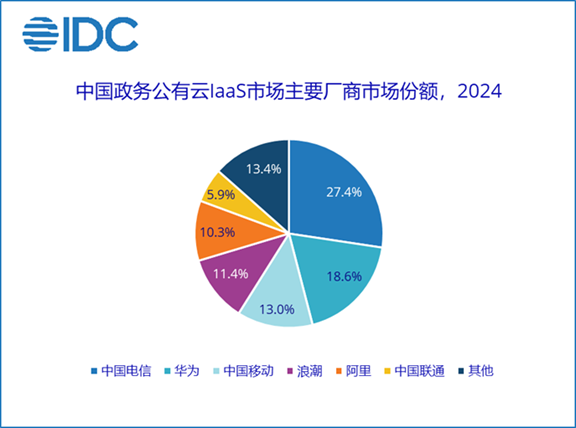

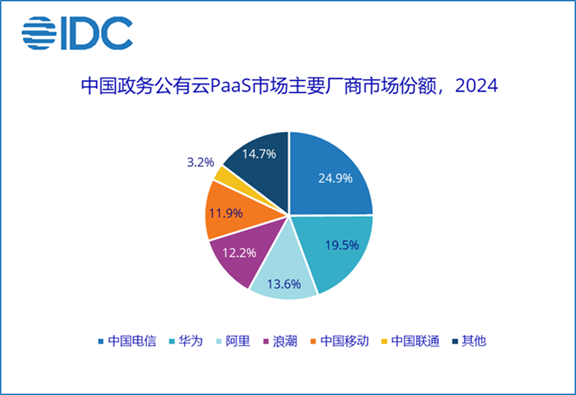

市場格局

IDC給技術(shù)提供商的建議:

政務(wù)云基礎(chǔ)能力仍然是核心:云服務(wù)提供商必須保證在軟硬件方面持續(xù)的研發(fā)投入,從產(chǎn)品性能、運行穩(wěn)定性、市場定價及技術(shù)領(lǐng)先性等維度全面提升核心競爭力。以政府客戶需求為導(dǎo)向,通過優(yōu)化服務(wù)模式與技術(shù)迭代,全面提升政務(wù)云核心能力。

AI技術(shù)深度賦能政務(wù)云:AI大模型將深度賦能政務(wù)場景,大模型驅(qū)動的政務(wù)智能體將成為標(biāo)配,客戶需要開箱即用的AI能力。頭部云技術(shù)服務(wù)商需要加速技術(shù)迭代升級,新興技術(shù)供應(yīng)商則有機會打破現(xiàn)有市場格局。針對部分政企客戶 AI 技術(shù)認知尚處初級階段的現(xiàn)狀,可探索 “場景適配試點” 等前置體驗?zāi)J剑到y(tǒng)性降低用戶的技術(shù)應(yīng)用門檻。

關(guān)注運營服務(wù)能力提升:云運營服務(wù)市場近年來增長相對迅速。政府客戶對運營服務(wù)的要求也更高,且更多傾向本地化服務(wù)。技術(shù)供應(yīng)商需要基于現(xiàn)在的服務(wù)體系進行升級,提供分類、分級保障服務(wù)。

關(guān)注政府財政情況:受市場環(huán)境低迷、地緣政治因素影響等原因,政府財政壓力較大,在投資方面更側(cè)重于推動產(chǎn)業(yè)發(fā)展和刺激消費,從而導(dǎo)致政務(wù)云領(lǐng)域的投資相對放緩。云服務(wù)供應(yīng)商需為地方政府客戶提供更高品質(zhì)且價格更為合理的政務(wù)云解決方案。

尋找差異化的競爭點:云基礎(chǔ)設(shè)施領(lǐng)域同質(zhì)化問題凸顯,頭部云廠商在計算、存儲、網(wǎng)絡(luò)等基礎(chǔ)能力層面的競爭已陷入高度趨同的格局。技術(shù)供應(yīng)商需跳出傳統(tǒng)競爭框架,通過挖掘細分場景需求、整合垂直領(lǐng)域技術(shù)資源、探索新的商業(yè)模式等方式,尋找差異化的競爭突破口,以構(gòu)建獨特的競爭優(yōu)勢。

IDC中國政府行業(yè)研究經(jīng)理金子惠表示,2024年中國政務(wù)云市場規(guī)模保持相對穩(wěn)定增長,市場格局穩(wěn)定。從政府行業(yè)整體結(jié)構(gòu)來看,基礎(chǔ)設(shè)施仍占據(jù)市場較大比重,其中政務(wù)云IaaS層受大模型發(fā)展影響,算力需求顯著提升,PaaS層因政務(wù)大模型與政務(wù)數(shù)據(jù)的發(fā)展實現(xiàn)較高比例增長,云運營服務(wù)亦成為近年來各云廠商重點布局方向。

京公網(wǎng)安備 11010802036102號北京金支點技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網(wǎng)安備 11010802036102號北京金支點技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.