2024年,智算中心相關(guān)項目正在加速。

最近,數(shù)智前線通過中國政府采購網(wǎng)、中國招投標公共服務平臺、天眼查、企查查、尋標寶等渠道的梳理和不完全統(tǒng)計,僅2024年前7個月,圍繞土建基礎設施和IT基礎架構(gòu)等方方面面的建設內(nèi)容,智算中心相關(guān)項目中標公告已發(fā)布超140個。

一些新的趨勢和特征,也正逐漸明晰。

01 智算項目在提速

2023年以來,大模型及生成式AI的大規(guī)模爆發(fā),快速帶動了全球?qū)χ撬愕男枨蟆?b>國際上,包括Meta、微軟&OpenAI、xAI等多家AI巨頭陸續(xù)宣布或者完成10萬卡集群。智算中心已從千卡、萬卡,邁入十萬卡大關(guān)。

在國內(nèi),IDC數(shù)據(jù)顯示,2023年下半年,中國智算服務市場整體規(guī)模達114.1億元,同比增長85.8%。

建設加速的大趨勢下,智算中心相關(guān)的招投標項目,呈現(xiàn)出逐月遞增的態(tài)勢。據(jù)不完全統(tǒng)計,2024年7月國內(nèi)公布的相關(guān)中標項目已超40個,其中既有幾萬元到幾十萬元不等的造價咨詢、節(jié)能評估等項目,也有百萬元、上千萬元的軟硬件采購、EPC(工程總承包)等項目。

一些招投標項目或?qū)⒃谙掳肽昀^續(xù)涌現(xiàn),比如智慧利川·人工智能新基建項目(一期一標段)、聊城高新區(qū)智算中心項目等多個項目,都在最近一兩個月申請或通過備案,即將進入招標環(huán)節(jié)。

而從項目來源地區(qū)來看,智算中心建設熱潮覆蓋的城市已經(jīng)十分廣泛,數(shù)智前線不完全統(tǒng)計的140多個項目,分布于至少23個省市的諸多市、區(qū)、縣內(nèi),其中尤以安徽、江蘇、北京、山東、浙江等省市出單最多。

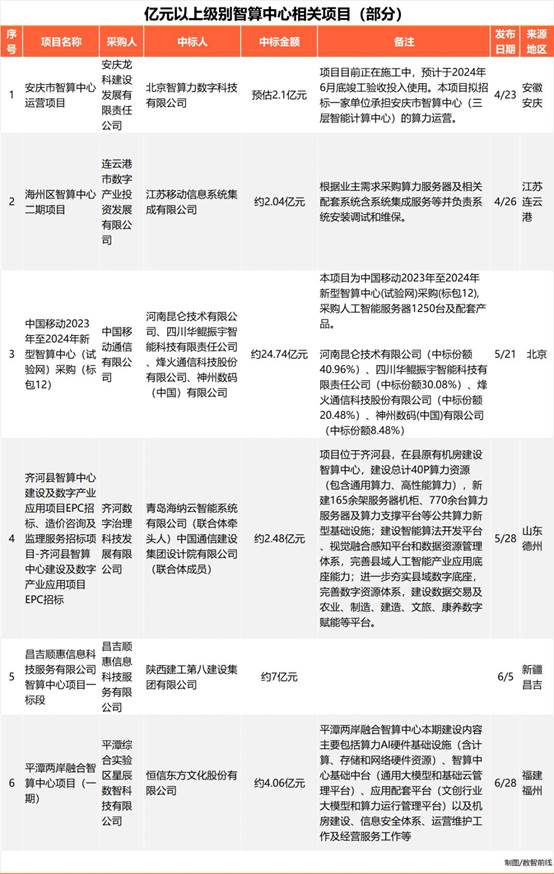

更細分來看,北京、福州、蘇州、成都、武漢、杭州、合肥等經(jīng)濟發(fā)達且具有一定人工智能基礎的一二線城市依然是最主要的建設梯隊,但更多三四五線城市也被輻射,比如安徽的安慶市、新疆的克拉瑪依市、山東的德州市等都有項目,且都有中標金額在億元以上的項目。

另外,由于智算中心的建設包括了土建基礎設施和IT基礎架構(gòu)等方方面面的內(nèi)容,這些中標項目的采購需求也頗為多元化。

既有全部打成一個大包的EPC工程總承包項目,比如華為作為聯(lián)合體牽頭人中標的“中國移動廣東公司深圳寶觀一期智算中心改造項目EPC”、軟通智慧和廣東省電信規(guī)劃設計院有限公司作為聯(lián)合體中標的“黑龍江省哈爾濱數(shù)字龍江智算中心項目(二期)EPC”等,中標金額普遍上千萬元或上億元。

也有按服務器、交換機、存儲、安全、綜合布線、供配電、消防、AI平臺軟件等各種細分需求分開采購的項目,以及涉及可行性研究、造價咨詢、水土保持評估、招標代理、監(jiān)理等建設全過程的各種項目。

一些產(chǎn)業(yè)鏈上的企業(yè),也因此吃到紅利。8月的一場上千人的計算相關(guān)的大會上,一位主要提供風火水電方面服務和產(chǎn)品的業(yè)內(nèi)資深人士告訴數(shù)智前線,隨著這波智算中心建設熱潮,“今年相關(guān)的項目確實很多,但競爭也十分激烈。”

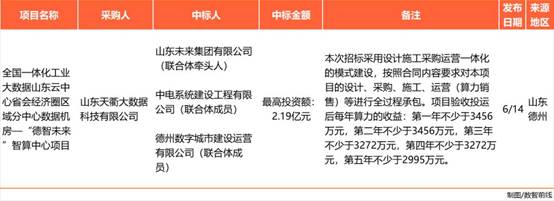

另一個明顯趨勢是,一些單體智算中心建設正在逐漸向更大規(guī)模演進。2024年前7個月,至少有24個項目的中標金額超過了1億元。比如“全國一體化工業(yè)大數(shù)據(jù)山東云中心省會經(jīng)濟圈區(qū)域分中心數(shù)據(jù)機房—‘德智未來’智算中心項目”,最高投資額2.19億元;平潭兩岸融合智算中心項目(一期),中標金額4.06億元。

02 運營商兇猛,跨界者眾多

國外的智算中心建設更偏向于公有云部署,建設方多以大型互聯(lián)網(wǎng)巨頭和科技巨頭為主,如AWS、微軟、英偉達等。而國內(nèi)除了大型互聯(lián)網(wǎng)企業(yè),也有運營商、金融等更多行業(yè)企業(yè)入場,建設和運營模式正呈現(xiàn)出復雜化的態(tài)勢,逐漸演變成一個多方參與、協(xié)同推進的現(xiàn)狀。

在140多個不完全統(tǒng)計的項目中,有一些是政府為推動當?shù)貎?yōu)勢產(chǎn)業(yè)發(fā)展,通過城投、數(shù)投等政府直屬企業(yè)招標的項目,如南岳區(qū)智慧旅游數(shù)據(jù)中心招標的“南岳區(qū)‘智算中心’二期項目建設”(2739.76萬元)、烏蘭察布數(shù)道智算科技有限公司招標的“烏蘭察布數(shù)道大規(guī)模智算中心(一期)項目(EPC)”(3877.56萬元)等。

IDC數(shù)據(jù)則顯示,截至今年6月,這幾年政府參與建設并已投產(chǎn)上線的智算中心數(shù)量已接近百個。

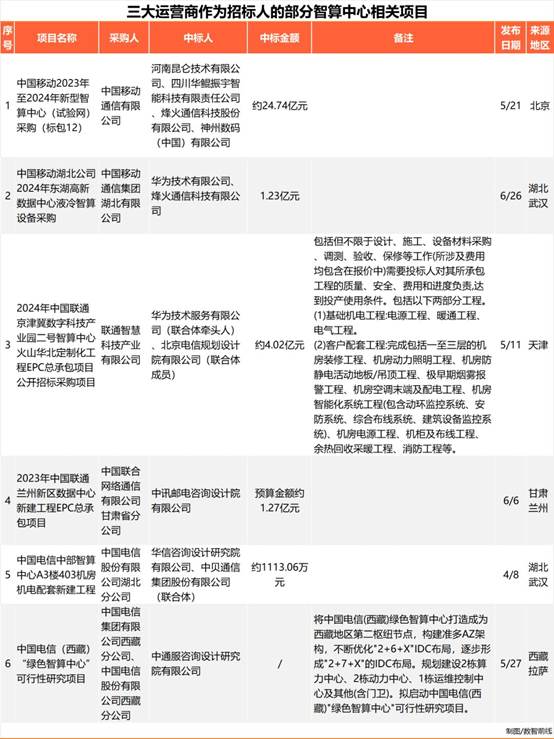

在此之外,在今年1到7月的中標項目中,來源于三大運營商的比例超過了四成,且有近10個億元以上項目。

三大運營商今年都對算力網(wǎng)絡建設進行了重資投入。據(jù)中金公司報告,中國移動計劃2024年在算力網(wǎng)絡領(lǐng)域投資475億元,占當期資本開支的27.5%;中國電信計劃在云/算力投入180億元。

該報告還顯示,今年前7個月,三大運營商也在中西部地區(qū)進行了不少項目招標。比如中國電信圍繞在西藏建設綠色智算中心的計劃進行了招標,中國移動有多個項目與(甘肅·慶陽)數(shù)據(jù)中心新型工業(yè)化綠色智算中心有關(guān)。

其他央國企也有動作,如首創(chuàng)集團旗下的北京市北節(jié)能源設計研究所有限公司的“北京七星園數(shù)字經(jīng)濟產(chǎn)業(yè)智算中心建設項目節(jié)能報告編制”項目。

招投標項目之外,更多智算中心由云廠商和科技企業(yè)牽頭,應對人工智能的需求。

一些跨界廠商,也在試探進入這一領(lǐng)域。比如房地產(chǎn)企業(yè)大名城,為尋求新增長點,于今年5月公告,將和福建大數(shù)據(jù)產(chǎn)業(yè)投資有限公司、上海商籌科技有限公司共同成立一家合資公司。同月,三方共同投資設立的“福州新區(qū)2000P智算中心項目”被正式發(fā)布,預計年內(nèi)建成投用。

“去年AI最熱的時候,跨界進智算中心領(lǐng)域的企業(yè)很多,有好幾十家上市公司都在發(fā)相應的規(guī)劃。但今年估計不會再有這么多這種新進入的跨界玩家。”一位行業(yè)資深人士告訴數(shù)智前線,去年的跨界玩家進入市場后,實際遇到了一些問題,如缺乏技術(shù)與行業(yè)積累,落地情況并不算好。

03 態(tài)度更加務實后,有了運營KPI

隨著智算中心建設的持續(xù)深入和規(guī)模的不斷擴大,主導方、建設方們的態(tài)度和動作正變得更加務實。場景和運營也因此開始被著重強調(diào)。

“2021、2022年左右的項目,其實踩過一波坑,各地的智算中心建設好后,后續(xù)運營并不順利,利用率甚至平均不到30%。”一位行業(yè)資深人士告訴數(shù)智前線,但從2023年下半年開始,一個鮮明趨勢是,投資方開始要求項目承建方要做相應的運營KPI的考核。

這種現(xiàn)象在今年上半年的招投標項目中也有所體現(xiàn)。比如山東德州價值約2億元的“全國一體化工業(yè)大數(shù)據(jù)山東云中心省會經(jīng)濟圈區(qū)域分中心數(shù)據(jù)機房—‘德智未來’智算中心項目”,就在招標文件中明確寫明了“采用設計施工采購運營一體化的模式建設”,要求運營期限不低于5年,并規(guī)定了項目驗收投運后每年算力的最低收益。

而要想更順利完成算力的運營KPI,找到足夠的用戶和場景,至關(guān)重要。“很多廠商現(xiàn)在都是提前找好了有意向的客戶,才會去接項目。”上述人士說。一些企業(yè)在建智算中心時,也會通過提前調(diào)研當?shù)氐男枨罅浚俳ㄔO對應規(guī)模的智算中心,“而不是以前那種我先建,建完之后再賣,賣不出去,大家都很被動。”

實際上,政府和企業(yè)目前在建設智算中心時,也都在努力通過各種方式找到智算中心算力的更多應用場景。比如今年以來,包括成都、杭州、南京、青島、鄭州等多地,均已規(guī)劃發(fā)放算力券,支持算力資源使用。

但不可否認的是,智算中心的建設和運營仍然還在發(fā)展早期,業(yè)界對智算中心的運營和盈利模式也仍需進一步探索和完善。

04 智算時代,云廠商仍是關(guān)鍵角色?

智算中心的這波建設熱潮,為產(chǎn)業(yè)鏈企業(yè)帶來新的機遇的同時,也在考驗著各家的技術(shù)和服務能力。

“現(xiàn)在的核心競爭點之一,就是集群化的能力,這需要比拼技術(shù)實力。”一位資深行業(yè)人士告訴數(shù)智前線,包括Serverless(無服務)能力,對于智算時代的重要性,比傳統(tǒng)云計算來說還將更重要。

“云時代,找一些供應商或內(nèi)部有IT團隊,自己也能搞一個小型的云計算中心。但智算不同,技術(shù)門檻比較高,也更加需要工程化的能力。”該人士認為,目前一些大模型的客戶,可能自己有上千人的工程師團隊,智算中心只提供資源,剩下的組網(wǎng)、集群搭建等就都可以自己完成,但一旦未來上規(guī)模后,在工程化能力和服務體驗等上更具經(jīng)驗優(yōu)勢的云服務商,仍然會是最重要的服務提供方和問題解決方。

實際上,業(yè)界觀察,智能算力的建設過程存在典型的“木桶短板效應”。比如,算力集群的組件并非簡單的“蓋樓”,算力并不會隨著卡的數(shù)量線性增長。從多元芯片,到服務器集群,再到整個數(shù)據(jù)中心的網(wǎng)絡、存儲......如果其中有一塊短板,昂貴的GPU算力都會大打折扣。

目前智算的技術(shù)發(fā)展還不那么成熟,很難做到高度的解耦化。這也決定了,廠商們在智算中心領(lǐng)域的比拼,遠不止算力性能單一維度,也需要更完善的軟硬件全局優(yōu)化的能力,以及應用層面更千行百業(yè)的智能應用場景。

另外,由于智算中心密度高、規(guī)模大、散熱需求高等的特點,節(jié)能降本正在成為迫切需求。液冷被關(guān)注。比如三大運營商,早在2023年6月,就聯(lián)合發(fā)布了《電信運營商液冷技術(shù)白皮書》。其中提到的三年發(fā)展愿景指出,三大運營商將于2023年開展技術(shù)驗證;2024年開展規(guī)模測試,新建項目10%規(guī)模試點液冷技術(shù);2025年開展規(guī)模應用,50%以上項目應用液冷技術(shù),共同推進形成標準統(tǒng)一、生態(tài)完善、成本最優(yōu)、規(guī)模應用的高質(zhì)量發(fā)展格局。

今年前7個月的中標項目中,也不乏對液冷設備的招標采購。尤其是中國移動,至少有3個項目與液冷智算設備的采購有關(guān)。

不過,雖然全面液冷是大勢所趨,但業(yè)界觀察,出于成本等因素的考量,液冷目前仍然沒到大規(guī)模應用的時候。“未來技術(shù)條件成熟了,液冷的成本可以替代風冷了,采購方才會有動力去大規(guī)模替換。”一位行業(yè)人士表示。

智算中心的建設仍在發(fā)展初期,下半年如何,我們將繼續(xù)觀察。

京公網(wǎng)安備 11010802036102號北京金支點技術(shù)服務有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網(wǎng)安備 11010802036102號北京金支點技術(shù)服務有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.