北京,2024年11月26日——國際數據公司(IDC)持續跟蹤中國電力行業大數據解決方案市場,并于近日發布了《中國電力行業大數據解決方案市場份額,2023》(Doc #CHC52422925 ,2024年1 1 月) 報告。報告針對2023年中國電力行業大數據解決方案市場的規模、增長速度、主要玩家、市場與技術的發展趨勢等內容進行了詳細研究,分析了在國家政策導向下,電力行業的數字化技術應用及供應商機會點。

IDC數據顯示,2023年中國大數據市場規模達179.3億元人民幣,相比2022年增長24.6%。其中,電力行業的大數據市場較2022年的基礎上也呈現增長趨勢,2023年中國電力行業大數據平臺+應用解決方案市場超過18億元人民幣。實時數據處理、流數據處理、大語言模型、基于AI的其他應用、以及電力行業中日益精細化管理的趨勢是此市場的關鍵驅動力。生成式AI驅動大數據平臺是此市場的新機會點。

電力行業大數據技術演進的5個階段:

A diagram of a diagram Description automatically generated with medium confidence

IDC研究發現,電力行業大數據市場的兩大趨勢:

一方面,隨著電力行業數字化精細化管理的升級,數據量也成指數級增長,且呈現高并發狀態,這使得電力行業更加依賴以數據驅動為主的智能決策。

另一方面,電能是唯一不能進行長時存儲的交易品,實時性極強,所以電力行業在安全保供方面的要求極高,人工智能算法及以數據驅動的智能決策可以為行業減少大量非計劃停機時間,提高供電效率。再加上生成式AI技術也在逐步向電力行業蔓延,IDC預測未來電力行業大數據市場仍有較大增長空間。

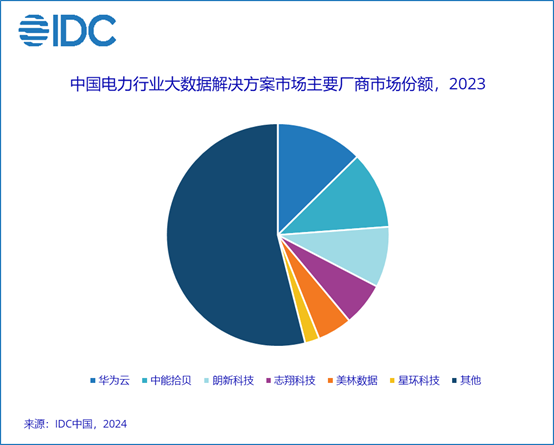

市場格局:

市場競爭主要以綜合性云廠商和專業技術領域的大數據廠商為主。從市場份額來看,華為云、中能拾貝、朗新科技排名前三,為該市場的主要玩家。志翔科技、美林數據和星環科技分列市場第四到六名。

A blue pie chart with different colored circles Description automatically generated

IDC給技術供應商的建議:

客戶需求處于穩定的窗口期

能源電力行業國央企仍然將持續開放數據治理和大數據平臺的建設窗口期,且有逐漸從集團統建擴展到二級、三級單位自建的趨勢,不少大數據廠商在今年將業務拓展的重點之一放在了能源電力行業。且大部分一線生產企業仍然存在數據質量不高、數據完整性一致性程度低、數據存儲架構混亂、大數據或AI方面人才不足等問題,需要專業大數據廠商與客戶一起深入場景進行共建。

客戶需要長期穩定的大數據服務

由于電力行業的特殊性,作業過程中往往伴隨危險生產環境,一旦發生事故將產生嚴重后果,所以發電、電網、及供電企業對生產與傳輸安全都極其重視。此外,非計劃的停機停產也會造成降低產量、打亂排產計劃等影響,損失巨大。故最終用戶需要廠商的產品性能穩定且有很強的可擴展性,以應對未來可能成指數型增長的海量數據接入及處理能力,同時支撐后續平臺的線性擴展。舉例來說,如國家電網增加對電網調度的精細化管理,需要將原有的十分鐘級別的試送電判斷提升至秒級,用來提升故障處置效率、縮短停電時間,故數據量級將大幅增長;另外隨著新能源占比提升和儲能、可控負荷決策對象的爆發式增長,電網優化的計算復雜度也呈指數級增加,這些趨勢都需要穩定、可擴展的大數據服務進行支撐。

適應電力大數據行業逐漸激烈的廠商競爭態勢

能源電力行業國央企擁有長期的數字基礎設施升級需求和穩定的現金流,不少大數據廠商將能源電力行業放在了業務拓展的重點方向之一。但難點在于大部分專業大數據廠商在電力行業的knowhow不足,另外電力行業最終用戶對數據安全的要求和對停機風險厭惡極高。廠商需要在這兩點上表現出差異化優勢,以應對行業垂類下的友商間競爭。

IDC中國能源行業研究經理周啟珊表示,央國企具有現金流穩定、項目體量較大、需要長期進行數字基礎設施升級等特點。各大電力行業央國企都制定了數字化轉型目標及路徑,其中大數據平臺及應用是其中的必備環節,且有逐漸從集團統建擴展到二級、三級單位自建的趨勢。同時,行業最終用戶正在積極釋放對行業專屬大模型的建設與嘗試的信號,生成式AI需要大量高質量數據來訓練模型,將加速海量數據的采集、存儲和處理需求。尤其是在訓練多模態大模型時,對數據的多樣性的要求較高,將刺激行業對文本、圖像、視頻、語音等多維復雜數據的采集存儲與處理需求。在設備預測性維護及故障處置方面,也將促進行業對設備、運行的正負樣本數據的積累需求,進而帶動行業垂類大數據市場的發展。

如需進一步咨詢或交流,請與IDC中國研究經理周啟珊(郵箱:jozhou@idc.com)聯系。

-全文完-

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.