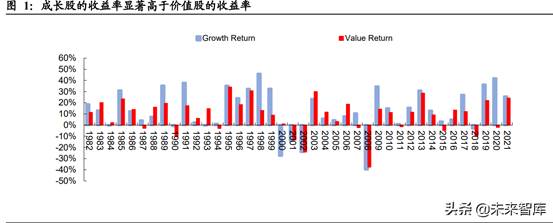

從整體上看,美股中的成長股比價值股有著更高的勝率。我們復盤了最早有歷史數據的 1982 年至 2020 年美股的成長股和價值股每年的收益率的情況。我們選用 MSCI United States Growth Index(MXUS000G)作為成長股的追蹤,選用 MSCI United States Value Index (MXUS000V)作為價值股的追蹤。我們統計了每個 Index 每年的收益率, 不難發現,有 27 年(總共 40 年)Growth Index 的收益都高于 Value Index,隱含勝 率 67.5%。

成長股的收益上限高于價值股,而價值股在股災面前并沒有顯示出與其上升彈性相匹配的抗性。在諸如

1989/1991/1998/1999/2009/2017/2019/2020 等年份,我們看到成長股的收益遠高于價值股的收益。盡管這里面部分年份市場極為狂熱,但是我們并 沒有在其他任何年份看到市場對于價值股有著類似瘋狂的情緒。從災年看,除了 2000 年互聯網泡沫破滅導致成長股嚴重跑輸價值股,其他年份,包括互聯網泡沫破滅的 2001/2002 年,以及金融海嘯的 2008 年,還有新冠危機的 2020 年,成長股的 回撤并沒有大幅度的高于價值股的回撤。我們還注意到,當美聯儲和政府采用了刺激性計劃之后,成長股的收益遠高于價值股(2020 年),甚至到了 2021 年成長股的 收益也跑贏了價值股。

從估值溢價看,美股也給成長股更高的估值水平。我們統計了 MSCI United States Growth Index 和 MSCI United States Value Index 的 Enterprise Value / Sales 估值水平, 并且將兩者相除計算 Premium。不難發現,從 1995 年至今,除了 2004-2008 年, Growth Index 的 EV/S 估值水平均高于 Value Index,近年來更是到了歷史最高的程 度。因此,我們可以說,美股是一個偏愛成長股的市場。(報告來源:未來智庫)

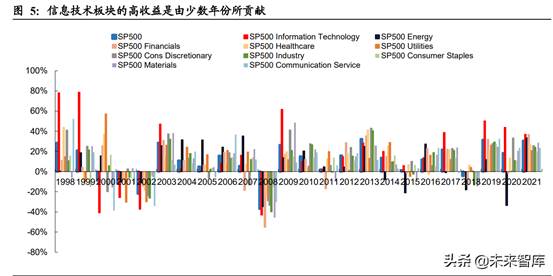

信息技術板塊擁有者極高的成長性。如果以 S&P500 子行業指數作為分析對象,以 EBIT 作為分析指標(排除收入確認的影響,考慮折舊等因素,剔除稅率變動),以 1996 年為基數,那么我們可以發現,25 年來,S&P500 Info Tech Index 的 EBIT 增幅 高達 525%,排名第一。排名第二的是 S&P500 Healthcare Index 增幅高達 443%。 S&P500 整體 EBIT 增幅 204%。排名最后一名的是 S&P 500 Energy Index,EBIT 增 幅-32%。

從收益率看,信息技術版塊更是名列前茅。信息技術版塊的高成長性十分吸引投資者。我們統計了過往 25 年的 S&P500 子行業的累計收益率情況。不難發現,S&P500Info Tech Index 大幅度跑贏 S&P500 指數,收益率對比為 1328% vs. 654%。排名第 二位的 S&P 500 Cons Discret Index 是因為里面有 Amazon 的緣故。

但需要注意的是,信息技術板塊的高收益是由少數年份所貢獻。我們統計了 SP500 子版塊 1998 年至今每年的收益率的情況。SP500 Cons Discretionary 有 16 次跑贏 SP500 指數,SP500 Information Technology / SP500 Financials 有 14 次跑贏 SP500 指 數。但收益的標準差方面,SP500 為 0.169,SP500 Cons Discretionary 為 0.208,SP500 Info Tech 為 0.329,SP 500 Financials 為 0.208。這說明信息技術板塊的高收益是由 少數年份所貢獻,這也可以從中直觀的讀出。(報告來源:未來智庫)

大多數年份,軟件及 IT 服務都實現了正收益。我們發現,每年板塊中都存在極端 收益股票的情況,導致去除了極端數值的箱線圖和考慮全樣本的計算值有較大差異。 特別是在例如 1999 年互聯網狂熱的時候。總的來看,大多數的年份,軟件及 IT 服 務都實現了 10%以上的正收益,較為可觀,第三四分位值甚至在 20%之上,顯示出 良好的投資回報。

應用軟件的收益率彈性更高。我們進一步基于 BICS Industry Group Level4 對軟件及 IT 服務進行細分,并獲取了分類=應用軟件的相關數據。顯然的,在大多數年份, 應用軟件的收益率比軟件及 IT 服務要高,特別是在市場情緒較高的時候,其無論是 中位數還是第三四分位數都比 IT 服務板塊都明顯的高。當然,回撤的時候,其也比 IT 服務板塊要猛烈。這說明應用軟件有著更高的彈性。2021 年來看,諸多應用軟件 公司出現了較大的回調,如若美聯儲加息預期穩定,將會是部分優質公司較為良好 的介入機會。

基礎軟件的收益率彈性近年來逐漸降低。在 1990-2000 年代,基礎軟件比應用軟件 有著更大的彈性。但當到了 2010 年代之后,基礎軟件的收益率彈性開始逐漸降低。 我們認為,這與技術演進是一致的。隨著云計算技術的發展,基礎軟件逐漸遠離最 終付款群體,并且對于一部分底層基礎軟件來說,需要極為專業的知識來進行判斷, 進而導致投資者的偏好產生了變化。

IT 服務收益率上限較低,也沒有體現出較強抗性,但是其是反彈的排頭兵。與應用 軟件 / 基礎軟件 相比,IT 服務的收益率上限較低。耐人尋味的是,在災難面前, IT 服務的回撤也沒有大幅度小于 Softwares,這或許是高人力杠桿導致的經營慣性 造成的。但是,在諸如 2001 / 2009 / 2021 等重大沖擊之后的年份,其顯示了較高的 收益率,也就是說其是反彈的排頭兵。我們認為,數字化轉型的過程中離不開 IT 服 務公司參與,2020 年疫情導致諸多需求被壓制,并在 2021 年開始迅速釋放,因此 2022 年 IT 服務公司的業績也有望高增。

美股的軟件和 IT 服務對應著國內的計算機版塊。軟件和 IT 服務都是信息技術板塊 重要的組成部分。為了更好地進行研究,我們回溯到 1997 年(包含互聯網泡沫及其 破滅、次貸危機、新冠病毒沖擊等主要事件),提取了每年美股主要市場(包括 NYSE、 Nasdaq)年末市值>=20 億美元且 BICS(Bloomberg Industry Classification System, 彭博分類系統)的 Industry Group=Software & Technology Services(包括應用軟件 / 基礎軟件 / IT 服務 / Information Services / Data & Transaction Processors)的所有股 票的情況。以下是我們詳細的分析。

考慮到適用性,我們著重分析美股軟件和服務的三大子行業:應用軟件,應用軟件, 指的是面向最終用戶的軟件,例如 SAP 的 ERP,Adobe 的 Photoshop 等;基礎軟件, 基礎軟件,指的是諸如操作系統、數據庫、中間件等軟件,例如 Snowflake、MongoDB 的數據庫等,需要注意的是,盡管有著大量的應用軟件業務,但是 Microsoft 和 Oracle 都被分在了此類;IT 服務,IT 服務,指的是提供 IT 服務的供應商,例如 Accenture 等。

由于美股存在日歷年度與財務年度不一致的情況,為了方便比較,我們對所有的財務指標進行了強制日歷年度校準。由于算法問題,這可能會造成指標失真,因此特別提醒投資者注意。為了展示更多的信息,我們采用箱線圖進行展示,并使用了其自帶的去除異常值功能,疊加的數字是中位數和第三四分位(75%)。

4.1. 三大子行業收入增速差距明顯

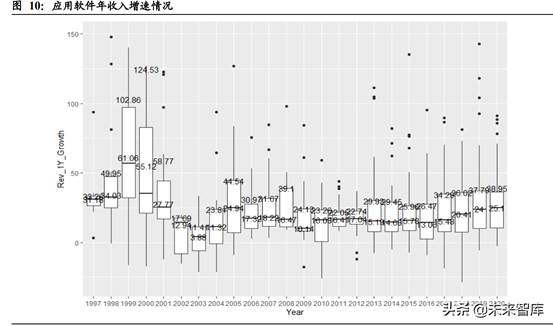

應用軟件長期中位數收入增速約 15%~20%。我們發現應用軟件在互聯網泡沫時期 有著 60%+的超高的收入增速,但隨著泡沫的破滅,收入增速中位數快速收窄到 4%。 近年來收入增速逐年提高,2020 年中位數 25%,第三四分位 29%。

基礎軟件中位數收入增速擺動較大,在 10%~20%范圍。我們發現基礎軟件在互聯 網泡沫時期有著 70%+的超高的收入增速,但隨著泡沫的破滅,收入增速中位數快 速收窄到 3%。近年來收入增速擺動較大,2020 年中位數 21%,第三四分位 50%, 我們還注意到到相比于應用軟件,基礎軟件框圖較長,說明出現了較多的頭部高增 速公司。

IT 服務的增速顯著低于 Software,長期看在 10%左右。與 Software 類似,IT 服務 在互聯網泡沫時期有著超高的收入增速,但隨著泡沫的破滅,收入增速中位數快速 收窄到 2%。2020 年中位數 12%,第三四分位 16%。與上面幾個進行對比,IT 服 務的框圖是最窄的一個,極端值線也是最短的,表明 IT 服務不太可能出現爆發式增 長,或者做出遠超越與行業平均的業績。

4.2. 三大子行業毛利率顯著不同

應用軟件毛利率中位數在 70%左右。我們發現應用軟件毛利率中位數長期在 70%的 水平,第三四分位在 80%水平。這可能與公司收入中不全是軟件收入有關。近年來 毛利率的中位數不斷提高,但是毛利率的第三四分位數在不斷下降,這與云轉型有 關。2020 年毛利率的中位數在 71%,第三四分位在 77%。

基礎軟件毛利率中位數在 75%左右。我們發現基礎軟件毛利率中位數長期高于應用 軟件。這可能與公司收入中軟件收入的純凈度有關。近年來基礎軟件毛利率的中位 數不斷提高,但是毛利率的第三四分位數在不斷下降,這可能與云轉型有關。2020 年毛利率的中位數在 75%,第三四分位在 82%。

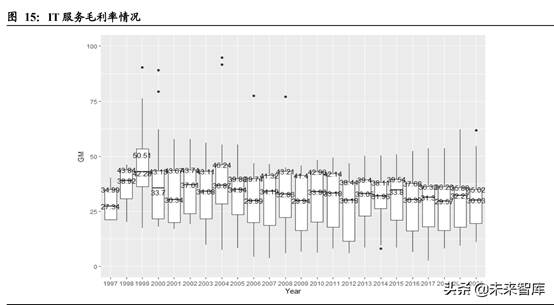

IT 服務的毛利顯著低于 Software,長期看在 30%左右。IT 服務公司的毛利率顯著 低于 Software,這與其商業模式相關。其毛利率中位數波動范圍不大,較為穩定。 值得注意的是,其第一四分位與中位數的差顯著大于中位數與第三四分位的差,顯 示出 IT 服務有較多公司存在低毛利的情況,這可能是人力外包公司導致的。2020 年 IT 服務毛利率中位數 30%,第三四分位 35%,顯示出 IT 服務毛利率上升壓力較大。

4.3. 近年來美股軟件股的運營利潤率出現了下行

美股公司的運營利潤率(Operating Profit Margin)約等于毛利率減去三費及研發費 用率,是公司利潤表一個重要的觀察指標。

應用軟件 OPM 中位數長期在 10%~15%水平,對宏觀有抗性,但近年來逐漸下行。 我們發現,即使在金融危機時期,應用軟件 OPM 也顯現出了良好的抗性,例如在 2008 年的金融海嘯,其 OPM 分布并沒有出現大幅的惡化,這顯示出了軟件公司良 好的商業模式。近年來 OPM 分布的下降可能與大量的非盈利的公司上市有關。

基礎軟件 OPM 比應用軟件高,對宏觀也有抗性,但近年來也出現了下滑情況。我 們發現基礎軟件 OPM 長期高于應用軟件 Low Single Digit,這可能是毛利率傳導的 結果。其在 2008 年金融海嘯中也表現出了較強的抗性,主要還是因為軟件的商業模 式。近年來其 OPM 同樣出現了下降,我們認為與應用軟件類似,主要是因為大量 未盈利的公司上市所導致。

IT 服務的 OPM 低于 Software,長期看在 10%左右。IT 服務公司盡管毛利率顯著 低于 Software,但到了 OPM 這一層其并不低于 Software 很多。長期看,IT 服務的 OPM 比較穩定,但在 2020 年由于新冠疫情的確出現了一定程度的下滑。

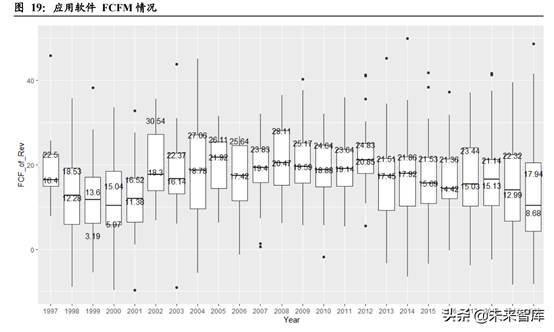

4.4. 三大子行業 FCF Margin 區別明顯

FCF Margin 在本文中定義為 FCF / Revenue。DCF 是標準估值手法,而 FCF 則是 DCF 的基礎。因此我們認為有意義對 FCF Margin 進行分析。

應用軟件 FCFM 中位數長期在~20%水平,對宏觀有抗性,但近年來逐漸下行。與 OPM 類似,我們發現,即使在金融危機時期,應用軟件 OPM 也顯現出了良好的抗 性。近年來 FCFM 的下降和區間值的拉大可能與大量的非盈利的公司上市有關。 2020 年 FCFM 中位數~11%。

基礎軟件 FCFM 比應用軟件高,對宏觀有弱抗性,但近年來也出現了下滑情況。 我們發現基礎軟件 FCFM 長期高于應用軟件,這可能是毛利率傳導的結果。近年來 其 FCFM 同樣出現了下降,我們認為與應用軟件類似,主要是因為大量未盈利的公 司上市所導致。2020 年 FCFM 中位數~12%。

IT 服務的 FCFM 顯著低于 Software,長期看在 10%左右。由于 Software 的商業模 式,盡管 IT 服務 OPM 這一層其并不低于 Software 很多,但 FCFM 這一層則有著 較大的差距,我們認為這可能是 IT 服務對 Working Capital 的強需求所導致的。2020 年 FCFM 中位數~9%。

計算機行業的估值是我們經常被問到的一個問題。在本文中,我們依舊分應用軟件 / 基礎軟件 / IT Serivces 三類對美股的估值進行回溯。需要注意的是,彭博存在部 分數據(如 1997 / 1998 / 1999 / 2004 年)缺失的情況,且部分公司不被主流機構覆 蓋,導致無法取得前向預測值(BF12 Sales 等)。我們主要采用三個指標,一個是當 前企業價值/前向 12 個月預測收入(EV/BF12 Sales),一個是 A 股最常用 PE(TTM), 還有一個是考量成長性的前向 12 個月 PEG(G 為彭博選取的長期增速,一般為 3~5 年的 CAGR)。

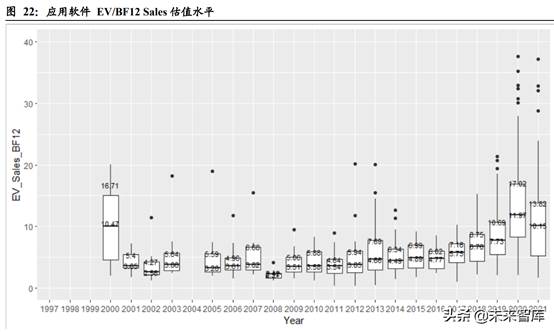

5.1. 當前企業價值/前向 12 個月預測收入(EV/BF12 Sales)差異較大

應用軟件的 EV/ BF12 Sales 逐年走高,并在新冠危機當年達到頂峰。2008 年的次貸 危機嚴重沖擊了應用軟件的估值水平,特別是高估值的股票,第三四分位值迅速收 縮。之后,應用軟件展開了一波波瀾壯闊的估值擴張行情,在 2017~2020 擴張尤其 猛烈,我們認為這與大量的云計算公司上市有關。隨著美聯儲的寬松政策,應用軟 件在 2020 年誕生了大量的極端估值案例。2021 年應用軟件估值有所收縮,特別是 年末收縮較大。2021 年底應用軟件 EV/BF12 Sales 估值中位數 11x,第三四分位 14x。

基礎軟件估值歷史上與應用軟件接近,但是近年來逐漸落后。在 2000-2016 年代, 基礎軟件的估值與應用軟件接近,但是 2017 年及以后,從中位數看其估值被迅速甩 開。2020/2021 兩者的估值的中位數分別為 11.97x / 8.01x vs 10.15x/8.9x,差距較為 明顯。2020 年基礎軟件高第三四分位主要是受到 Snowflake、Cloudflare 等的拉動。

IT 服務的 EV/BF12 Sales 估值水平無法與 Software 相比,也沒有出現大幅度擴張的情況。我們發現,IT 服務的估值水平的中位數在 1.5~2x EV/BF12 Sales 波動,沒 有像 Software 那樣在近年來出現大幅度的估值擴張。但 2021 年整體的估值迅猛上 升,一方面從需求端來看的確較好,另外一方面也有資金從高估值賽道轉向低估值 賽道的原因。

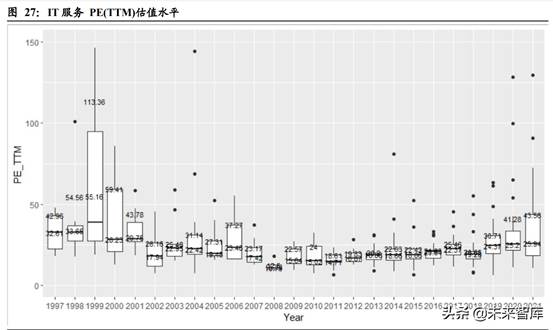

5.2. PE(TTM)波動十分劇烈

應用軟件的 PE(TTM)的不低,并在近年來出現了較為顯著的估值擴張。與大多數人 的感覺不同,美股應用軟件的中位數常年超過 30x 的水位線,而第三四分位近年來 則超過 60x 的水位線,并且還處在上升的趨勢中。值得注意的是,2022 年來板塊內 部的估值差也在不斷拉大(對應更長的箱體)。2021 年底估值中位數在 65x 左右。

基礎軟件的 PE(TTM)比應用軟件要低,近年來也有所擴張。在 2003~2007 年,基 礎軟件 PE(TTM)估值是低于應用軟件的,但到了 2010~2013 年,其估值出現了 反超。可到了最近幾年,其估值又低于應用軟件。我們認為其主要原因是應用軟件 大量未盈利的公司上市,導致 PE(TTM)失真。

IT 服務的 PE(TTM)較低且較為穩定,近年來出現了顯著的估值提升。從歷史水平 看,IT 服務的 PE(TTM)較為穩定,其中位數常年處在 15x~25x 的范圍內。2002- 2007 年其第三四分位數有著較好的表現,但到了 2011-2017 年其第三四分位也遭到 了壓制,近年來隨著 Digital Transformation 等概念又有了回彈。2021 年底其中位數 估值在 26x 左右。

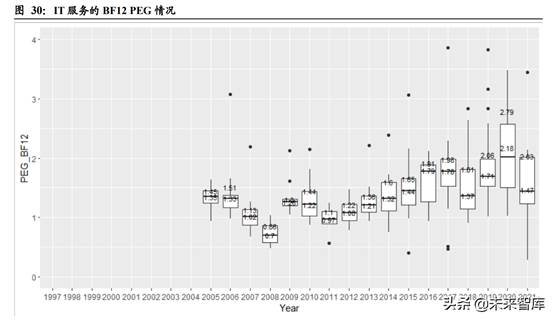

5.3. 前向 12 個月 PEG 均大于 1

正如本報告的第一段所描述的,成長性十分重要, 因此需要將 G 考慮到估值水平中。經典的理論是說當 PEG<1 中,該股票屬于估值 較低的狀態。

應用軟件的 BF12 PEG 長期大于 1,且近年來逐步走高。應用軟件的 BF12 PEG 的中位數、第一四分位數都長期大于 1,且近年來逐步走高。這反映了股 價的上漲中估值擴張的確貢獻不小。2021 年底其 BF12 PEG 中位數在 2.3x,第一四 分位在 1.7x。

基礎軟件的 BF12 PEG 同樣長期大于 1,但近年來擴張不明顯。與應用軟件類似, 基礎軟件的 PEG 同樣長期大于 1。一般說來,前者的 PEG 略高于后者。但是,近年 來,前者的 PEG 出現了較大程度的擴張,而后者的 PEG 擴張情況不大。2021 年底 其 PEG 中位數在 2.2x,第一四分位在 1.7x。

IT 服務的 BF12 PEG 低于 Softwares,但是長期>1,且在逐步上升中。盡管 IT 服務 爆發力不強,但是市場還是給與了其>1 的 BF12 PEG 水平。并且,其 PEG 從 2011 年起,就在上升通道中。2021 年底板塊 BF12 PEG 中位數在 1.5x,第一四分位在 1.3x。今年 PEG 的跳水可能與去年低基數導致今年高 G 有關。

總結:Software 高估值的時候已經過去,未來將出現估值的收縮,從估值+業績驅動變為主要是業績驅動。應用軟件有著最高的估值水平,之后則是基礎軟件,而 IT 服務今年良好的表現符合大災之后估值擴張的歷史經驗,但是需要關注其持續性。未來幾年看,可能軟件及服務板塊的估值表現類似 2011-2014 年。

我們還將以上股票進一步的按照 A 股投資者所熟悉的子行業進行了細分。我們對每 個子版塊都進行了四分位統計分析,并標注出了中位數的估值情況。需要注意的是, 1)部分公司很難進行歸類,例如 Oracle 其有 ERP 業務也有數據庫業務;2)由于大部 分公司的運營情況在國外,因此這個分類較為主觀,依賴分析師個人的判斷;3)部 分子版塊所涵蓋的公司很少,因此會在四分位圖上表示為一根橫線。我們發現,估 值較高的子版塊是 APM Software、Creative Software、Database Software、Development Software,估值較低的子版塊是 Data Center Software、IaaS。

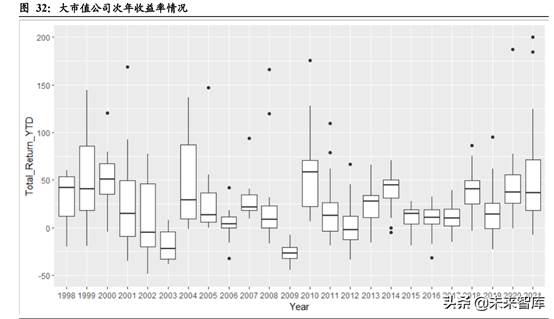

我們還對美股是否偏好大市值公司進行了研究。我們將 T 年所有的軟件及服務公司 按照市值進行排列,提取前 20%市值的公司作為大市值公司,提取市值前 80%~前 60%作為小市值公司,并統計這些公司 T+1 的收益率情況。我們并沒有發現美股對 于大市值公司的持續性偏好。

我們還對研發支出占比是否能夠預示公司未來發展狀況進行了研究。我們選取了美 股的軟件公司,按照其 2015 年的研發投入進行排序,取 Top 25%作為高研發支出 組,取 Bottom 25%作為低研發支出組,然后比對其未來 5 年的收入 CAGR / 市值CAGR 的情況。我們發現,無論是從收入 CAGR 還是市值 CAGR,高研發支出組 都顯著跑贏了低研發支出組,說明研發支出占比是軟件公司的一個重要的前瞻指標。

對大多數的投資者而言,對美股的研究最終還要落到對 A 股的映射上來。我們采用 上述的 EV/Sales BF12、PE(TTM)、BF12 PEG 指標,對我國申萬計算機分類的股票 進行研究。如若其低于第一四分位,則標綠。我們發現,隨著去 年的調整,不少股票的估值進入了合適區間。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.