出品|派財經(jīng)(ID:paicj314)

文|辛有吉

編|派公子

2022年,云計算市場玩家們不僅踩下了剎車,還開始了集體轉(zhuǎn)向。

云計算市場的寒意早在年初時就已被玩家們頻繁提及,對此,感受最深的還數(shù)阿里云,去年一季度,阿里云營收增速降至12%創(chuàng)下新低,此后,逐步低至三季度的4%;互聯(lián)網(wǎng)江湖的另一大勢力——騰訊云,不僅增速同樣出現(xiàn)下滑,而且市場份額還被后來者華為云所反超。

與此同時,降本增效也成為了云計算大廠們幾乎最為一致的追求,傳統(tǒng)行業(yè)、政企云、汽車云、軍團化……整個2022年,云計算廠商們都在尋找新的突破口和增長點,但從燒錢求規(guī)模到實現(xiàn)盈利并非易事,玩家們需要更多的時間和投入來醞釀。

不過,在此過程中,有些玩家已經(jīng)開始確立優(yōu)勢,有些玩家則陷入了困頓,有些玩家則開始了轉(zhuǎn)向。

失速與加速

2022年的倒數(shù)第二個工作日,阿里云迎來了一次重大人事調(diào)整,阿里巴巴CEO張勇直接兼任阿里云智能總裁;前阿里云智能總裁張建鋒將繼續(xù)擔任達摩院院長,專注前沿科技探索。

原因何在?

一時眾說紛紜,但總結(jié)起來就是三個字:不如意。

實際上,早在半年前,就已經(jīng)有離職的阿里云老員工發(fā)出了萬字長帖諫言,在阿里云內(nèi)外激起軒然大波。

“阿里云發(fā)展遇到瓶頸了嗎?”“我們的銷售組織形態(tài)適合當今市場嗎?”“阿里云還是一家高科技公司嗎?”帖子里的三個問題,直擊阿里云靈魂。

而更讓人憂心的,是這三個問題的答案。

從2018年第四季度增速84%,到2022年第三季度的4%,阿里云一路踩著剎車走了過來,導致的直接后果就是,早早立下的千億營收目標,到2022財年卻只達成了745億;從去年年初的銷售團隊大換血來看,第二個問題的答案也相當明顯;最后,阿里云科技含量依然很高,但對比其他對手,卻已經(jīng)沒了往日的自信。

瓶頸是顯而易見的,退步也是肉眼可見的。有知情人士透露,阿里云市場份額以每季度零點幾個點的速度在往下掉——雖然相對于阿里云的規(guī)模來說,問題不算大,但也有必要引起警醒,要知道,最高時阿里云對外宣稱其市場份額超過了身后2-9名之和。

但今時不同往日,行業(yè)的蛋糕還在變大,只是增量更多的是被其他對手蠶食,阿里不進則退。

在云計算領(lǐng)域,遇到同樣問題的還有騰訊云。就在阿里云年度大調(diào)整之前的一周,騰訊云也受到了馬化騰的嚴厲批評。“過去三年CSIG做了很多沖量的事情,追求做前端集成,追求大數(shù)字營收。

”馬化騰表示,湯道生之前并不想這樣做,但騰訊經(jīng)常被市場份額和輿論的大勢裹挾,被迫做總包去拿市場份額。

“真的,以后大家不要跟我說什么買量的故事,我已經(jīng)不信這個了。”實際上,騰訊的這一論調(diào)早在去年年初就已經(jīng)定下。在2022年Q1財報中,騰訊云主動提到“重新定位了IaaS服務(wù),從單純追求收入增長到實現(xiàn)健康增長,并主動減少虧損合同”。

換句話說,騰訊云要主動放棄了賠本買賣,賺錢盈利成為首要目標。經(jīng)過將近一年的實踐來看,騰訊云在規(guī)模上的確慢了下來。

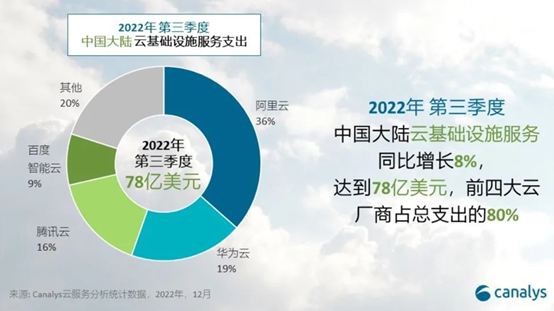

國際市場研究機構(gòu)Canalys發(fā)布報告顯示,2022年第三季度,騰訊云以16%的市場份額位列華為云之后,要知道,在不到一年之前,兩者競爭還是不相上下的狀態(tài)。

不過,已經(jīng)看開的馬化騰并不是那么在意,“不要被人家奚落兩句,說哎呀你這個云是不是被華為給超過了,你才老三了(你就忍不住)”,馬化騰在現(xiàn)場表態(tài):“無所謂!我們不著急,千萬不要上當”。

實際上,重點服務(wù)于泛科技企業(yè)的阿里云與騰訊云的失速,除了自身的內(nèi)因之外,外因也同樣重要。中信證券在一份研報中指出,經(jīng)過前期的高速發(fā)展與擴張后,互聯(lián)網(wǎng)在國內(nèi)云計算中的占比開始逐步回落。

在IaaS與PaaS中的比重從2018年的接近50%回落至2020年的40%左右。

參照更成熟的北美云計算市場的經(jīng)驗,接下來,傳統(tǒng)企業(yè)將成為市場增長的主要驅(qū)動力——從埃森哲公布的收入結(jié)構(gòu)來看,北美云計算市場,泛科技企業(yè)的比重僅在20%左右。

在同一賽道內(nèi),此消彼長是一個必然的結(jié)果。

阿里云和騰訊云失速之時,將船頭調(diào)往傳統(tǒng)企業(yè)服務(wù)的運營商云和百度云的增速就顯得尤其扎眼,2022年第二季度,百度AI云收入同比增長31%至43億元,值得注意的是,百度智能云已經(jīng)實現(xiàn)連續(xù)五個季度同比增速超過30%,到了第三季度,在阿里云、騰訊云啞火的背景下,百度智能云依然取得了24%的增速,殊為可貴。更令人驚訝的是,百度智能云2022年的目標并不是規(guī)模與增速,相關(guān)人士曾對媒體透露,“百度智能云2022年目標是實現(xiàn)盈利”。

相比起百度智能云,運營商們的表現(xiàn)則更加亮眼。據(jù)IDC發(fā)布的《中國公有云服務(wù)市場(2022上半年)跟蹤》報告,2022年上半年,中國電信天翼云的收入達到了280.82億元,同比增長了100.8%,半年度的收入,已經(jīng)超過了2021年全年的收入。

天翼云市場份額相比2021年下半年提升了0.7個百分點,達到了11.0%,并且超過騰訊,僅次于阿里、華為,位列第三。再來看移動云,去年上半年,移動云收入達到234億元,同比增長了103.6%,近三年市場規(guī)模實現(xiàn)了10倍增長、年復合增長率超過了200%。

可以看到,2022年云計算市場的悲喜并不相通,曾經(jīng)的領(lǐng)先者阿里云和騰訊云開始失速,并感受到了競爭者的威脅;另一方面,BAT中的“異類”百度智能云和華為云卻高歌猛進,運營商云也開始發(fā)力,整個云計算市場呈現(xiàn)出變化的總體特征。

實體經(jīng)濟和PaaS成定海神針

阿里云和騰訊云為什么失速?如果用一句話解釋,那就是憾失先發(fā)優(yōu)勢。

早在2009年,阿里巴巴成為中國最早布局云計算的企業(yè),為中國的云計算播下了一粒種子,馬云更是放下一句話,“如果我們不做云計算,將來會死掉”。也是從彼時開始,阿里全力押注阿里云,甚至將其提升至集團三大核心業(yè)務(wù)之一。

事實上,將阿里云推向頂峰的,正是互聯(lián)網(wǎng)行業(yè)的中小微企業(yè)。

阿里巴巴最早做B2B,后來做淘寶、天貓、支付寶,一直都服務(wù)于中小微企業(yè),其核心優(yōu)勢就在于對“水、電、煤”等基建商機的敏銳嗅覺,一直醉心于互聯(lián)網(wǎng)基建服務(wù)。

雖然,當馬云一再強調(diào)云計算的重要性時,馬化騰表示還要再等一百年甚至一千年,但作為彼時互聯(lián)網(wǎng)行業(yè)唯一能與阿里分庭抗禮的另一極,騰訊卻身體很誠實地做起了騰訊云。

依賴騰訊投資的多家明星公司的云服務(wù)合同,如滴滴出行、小紅書、斗魚……騰訊云逐漸打開了局面,而且,騰訊還利用在游戲領(lǐng)域的技術(shù)積累搞定了大部分游戲公司,以此為突破口,將業(yè)務(wù)逐步推進到政務(wù)、金融、工業(yè)等領(lǐng)域。

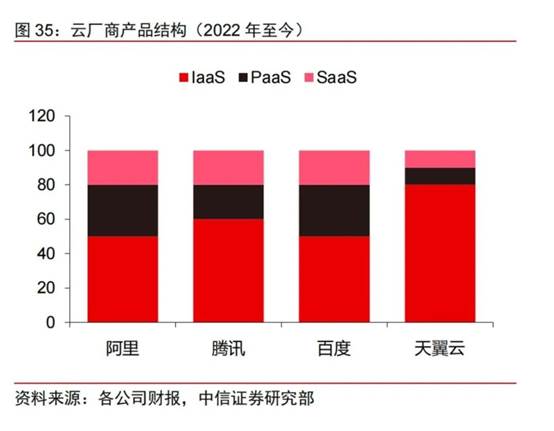

不過,上述兩者的優(yōu)勢更多在于規(guī)模,阿里云、騰訊云與華為云彼時都聚焦于IaaS層,在 PaaS 層的工具銷售上,都采取與云搭售的模式,而這樣的業(yè)務(wù)架構(gòu),就決定了各大廠商之間底層硬件資源的高度同質(zhì)化,也決定了IaaS產(chǎn)品的高度同質(zhì)性。

在產(chǎn)品使用功能相似的基礎(chǔ)上,價格成為影響IaaS廠商成交的主要因素,此前甚至出現(xiàn)過騰訊云一分錢、一元錢中標大項目的典型事件。但在這種大規(guī)模攻城略地之下,互聯(lián)網(wǎng)行業(yè)潛力迅速被耗盡。

一方面,互聯(lián)網(wǎng)行業(yè)的公有云存量需求的高速增長難以為繼,電商、音視頻對公有云的需求趨于平穩(wěn),網(wǎng)絡(luò)游戲、在線教育的需求持續(xù)減緩;另一方面,新業(yè)務(wù)驅(qū)動的規(guī)模化增量需求又比較有限,5G、IoT、AR/VR等尚未拉動公有云資源的大量消耗,元宇宙還處于概念和點狀探索階段。

實際上,早在2017年時,阿里云的銷售人員就發(fā)現(xiàn),互聯(lián)網(wǎng)行業(yè)上云的進度已經(jīng)放緩,只是突如其來的疫情,短暫給云廠商續(xù)了一波增長,但從底層需求來看,其實是透支的。據(jù)賽迪咨詢數(shù)據(jù),2020年中國云計算市場,互聯(lián)網(wǎng)行業(yè)的貢獻度,相比2018年少了16%。

而2018年時,阿里云來自非互聯(lián)網(wǎng)客戶的收入占比僅有兩成左右。相比之下,百度智能云和運營商云則在這一波浪潮中,展現(xiàn)了優(yōu)勢。

根據(jù)百度財報,百度云在2022年第三季度收入主要增長點在制造業(yè)、能源、交通、政務(wù)等傳統(tǒng)垂類市場。

比如交通領(lǐng)域,截至2022年第三季度末,以累計合同金額超過千萬元人民幣訂單計算,百度ACE智能交通解決方案已經(jīng)被63個城市采用,覆蓋范圍較一年前的24個城市有較大提升。

此前,百度智能云在工業(yè)賽道上發(fā)布了開物2.0工業(yè)互聯(lián)網(wǎng)平臺,截至在去年二季度累積了200多個工業(yè)解決方案,沉淀了3.8萬工業(yè)模型,該平臺一個月內(nèi)已先后在重慶、廣州相繼上線。

之所以百度智能云跑出了與阿里云、騰訊云完全不同的曲線,原因就在于其此前的差異化戰(zhàn)略。

百度CTO王海峰于2020年提出并優(yōu)化了百度智能云的戰(zhàn)略打法,總結(jié)為“云智一體”,也就是“云+AI”健康成長策略。

根據(jù)這一戰(zhàn)略,百度智能云在兩個層面進行了改變,其一是追求高質(zhì)量的規(guī)模增長,其二是與其他對手尋找差異化,對業(yè)務(wù)領(lǐng)域精確聚焦抓住上云和AI使用的關(guān)鍵場景。

相對于百度智能云,運營商云與傳統(tǒng)行業(yè)合作的優(yōu)勢也不遑多讓。

首先,運營商擁有著中國最多的網(wǎng)絡(luò)基礎(chǔ)設(shè)施資源,僅中國電信與中國聯(lián)通兩家就擁有著中國國內(nèi)60%的網(wǎng)絡(luò)基礎(chǔ)設(shè)施。

運營商可以通過他們自己的網(wǎng)絡(luò)提供云服務(wù),這使得他們具有非常明顯的服務(wù)水平協(xié)議優(yōu)勢。其次,運營商在國內(nèi)數(shù)據(jù)中心建設(shè)方面也是優(yōu)勢明顯。

三大運營商在國內(nèi)數(shù)據(jù)中心方面規(guī)模明顯領(lǐng)先于互聯(lián)網(wǎng)公司,尤其在5G網(wǎng)絡(luò)的高速發(fā)展之下,三大運營商都在進一步加大數(shù)據(jù)中心的建設(shè)進程。據(jù)此,有業(yè)內(nèi)專家認為,運營商云更懂網(wǎng)絡(luò),在當前國內(nèi)數(shù)字化建設(shè)的大背景下運營商有較大發(fā)展優(yōu)勢。

一進一退之際,阿里云和騰訊云的先發(fā)優(yōu)勢難免被抹平。

不過,好在兩者已經(jīng)意識到問題所在,相比于過去的同質(zhì)化低水平競爭,現(xiàn)在的云計算玩家們已經(jīng)開始向垂直深度融合行業(yè)轉(zhuǎn)變。

2022年年初的發(fā)布會上,釘釘宣布了它對邊界明確的思考:釘釘只做一件事,全面PaaS化。而釘釘這樣做的原因也很明顯——傳統(tǒng)企業(yè)的數(shù)字化轉(zhuǎn)型更加復雜,要求也更高,企業(yè)客戶對云的需求,也在向平臺、應(yīng)用側(cè)延伸。

“無論從公共服務(wù)領(lǐng)域,到城市管理,到各個企業(yè)、各個產(chǎn)業(yè)的數(shù)字化競爭,都體現(xiàn)了實體經(jīng)濟走向數(shù)字化的未來,我們堅持以云計算為載體,服務(wù)于實體經(jīng)濟,服務(wù)于產(chǎn)業(yè)數(shù)字化的進程。

”張勇說。騰訊云則是利用其AI與SaaS融合的能力,提出“千帆計劃”意為為千變?nèi)f化的企業(yè)需求提供定制化服務(wù),并利用C2B生態(tài)從消費端服務(wù)企業(yè)端。

可以看到,騰訊也正在放低姿態(tài),甘心被集成,在2022年12月底的講話中,馬化騰提到做好產(chǎn)品,然后扮演被集成的角色,才是騰訊要長期做的事情。

而在實體經(jīng)濟上經(jīng)驗豐富的華為云也在積極進取,2022年6月15日,華為云在華為伙伴暨開發(fā)者大會上發(fā)布了工業(yè)、政務(wù)、供熱、煤礦、教育5個行業(yè)的aPaaS服務(wù);9月25日,華為云開天aPaaS正式上線,實現(xiàn)經(jīng)驗即服務(wù),使能行業(yè)場景化創(chuàng)新。

政企云、汽車云是勝負手

在頭部云廠商中,華為云的異軍突起是近年來最重要的事件之一。

而且,華為也是2022年里唯一沒有將盈利列入考慮的頭部云廠商。

要知道,自2019年以來,華為消費者業(yè)務(wù)極限承壓,整個公司都頂著巨大的經(jīng)營與盈利壓力,但唯獨華為云例外,由此可見華為對其重視程度。

實際上,華為云占據(jù)了一條令人羨慕的黃金賽道——政務(wù)云。據(jù)中國信息通信研究院發(fā)布的《中國政務(wù)云發(fā)展白皮書(2018)》預測,至2021年,政務(wù)云將以813億元規(guī)模占國內(nèi)云計算市場總規(guī)模的43.8%,幾乎接近于中國云服務(wù)行業(yè)的半壁江山。

另據(jù)前瞻產(chǎn)業(yè)研究院預計,2021年-2026年中國政務(wù)云市場將不斷發(fā)展,預計到2026年市場規(guī)模將達到2800億元,其未來增長潛力巨大。在這條賽道里,華為是最有優(yōu)勢的一個。

從起家開始,華為的產(chǎn)品就服務(wù)政府、運營商等大企業(yè),服務(wù)經(jīng)驗已有數(shù)十年,建立起了一套完全和中國大客戶精準耦合的組織體系。根據(jù)36氪報道,一位華為云早期員工曾透露稱,華為內(nèi)部甚至有專門的“組織部”,為了一個大型客戶,能專門成立一個數(shù)十人甚至百人的公司,工作就是把客戶上下架構(gòu)、業(yè)務(wù)情況摸得清清楚楚,每個項目環(huán)節(jié)都有成熟打法指導。

比如,作為ICT運營商,華為一直與中石油、中石化、中國移動等國企部門保持著緊密合作,這種合作關(guān)系使其在推動國企參與地方信息化建設(shè)方面,扮演了特殊而重要的角色,而這種角色也對其參與地方政務(wù)云建設(shè)發(fā)揮了積極作用。

其于2012年與中石油在新疆克拉瑪依市共同建立的數(shù)據(jù)中心項目(智能油田項目),就是其推進地方政務(wù)云項目落地的最早例證。

最終,華為云在政務(wù)云核心的兩大市場華為都占據(jù)了領(lǐng)先優(yōu)勢。

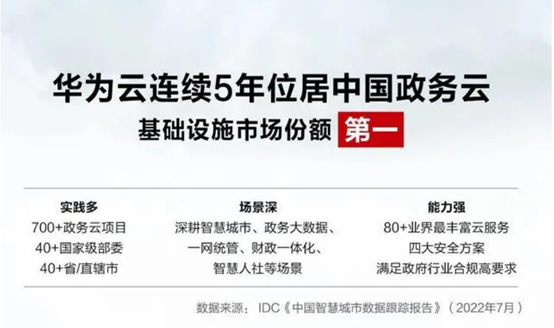

據(jù)全球權(quán)威IT市場研究和咨詢公司IDC發(fā)布的《中國智慧城市數(shù)據(jù)跟蹤報告》(2022年7月),華為云連續(xù)5年保持中國政務(wù)云基礎(chǔ)設(shè)施市場份額第一,其中,華為云在政務(wù)專屬云基礎(chǔ)設(shè)施市場占有率27.1%,排名第一。

雖然阿里云在政務(wù)云市場的實力也相當強勁,但在具體項目上,兩者的競爭力卻天差地別,多數(shù)時候,阿里云的項目都是靠補貼、壓價、燒錢、搶市場得來的。

日積月累,兩者的勝敗自然也就沒了多少懸念,阿里云內(nèi)部,甚至出現(xiàn)了“逢華(為)必敗”的說法。華為云從成立開始,就喊出要做“黑土地”,意思是讓利合作伙伴,讓其在華為云上生長。

事實上,這樣的策略也讓華為云的生態(tài)越來越繁榮,2020年,通過生態(tài)伙伴分銷出去的收入,占華為云收入的60%;而在2022財年,阿里云的這一數(shù)字僅占25%。

為了在能夠決定未來局勢的政務(wù)云中不至落敗,阿里云開始學習華為云的打法,最突出的表現(xiàn)就是細分行業(yè),2021年4月底,阿里云細分制造、能源電力、金融等十八個行業(yè),為每個行業(yè)配備一個總經(jīng)理,針對不同的行業(yè)打造不同的解決方案;2022年初,阿里云挖來了原華為云中國政企業(yè)務(wù)總裁蔡英華,其曾力推華為中國政企業(yè)務(wù)轉(zhuǎn)型,阿里顯然希望蔡英華帶領(lǐng)自家的云業(yè)務(wù)成為企業(yè)級云市場的TOP級玩家;甚至連企業(yè)文化,阿里云都在學習華為。

上個月底阿里云大調(diào)整之后,一名阿里云合作伙伴猜測,張勇兼任阿里云總裁,應(yīng)該不是長期的安排,或許是想為華為空降過來的蔡英華留出觀察時間,看其日后能否成熟起來,證明自己能夠“上位”。

在政務(wù)云市場不只有華為云,還有天選之子——運營商云。政治正確,是政企客戶必須考量的因素。馬云在螞蟻上市前夜的講話,使阿里陷入立場危機。

但運營商卻恰好相反,三大運營商擁有“國家隊”“央企云”背景,在國家支持信創(chuàng)、自主可控、自主創(chuàng)新的趨勢下,自然會優(yōu)先獲得政府、金融等用戶信任,同時也為其云生態(tài)建設(shè)奠定基礎(chǔ)。

2022年上半年,運營商云業(yè)務(wù)總和,已經(jīng)是兩個阿里云的體量。他們儼然有成為政企市場主力軍的雄心——據(jù)財經(jīng)雜志統(tǒng)計,中國電信近1年來獲得的政企數(shù)字化大單就已有104個,阿里同期只有9個。除了政務(wù)云之外,目前來看最有希望撐起下一個增長點的就是汽車云。

智能汽車浪潮席卷而至,在一輛智能汽車汽車的全生命周期中,生產(chǎn)、研發(fā)、供應(yīng)鏈、銷售、服務(wù)等多個環(huán)節(jié)都需要上云,完整的汽車云是一套集合了IaaS、PaaS、SaaS的整體解決方案。

國際分析機構(gòu)沙利文發(fā)布的《2021年中國汽車云市場追蹤報告》顯示,2021年大中華區(qū)汽車云市場已達335.2億元的體量,但整個行業(yè)仍處于發(fā)展初期,到2026年市場規(guī)模可能突破800億元,呈現(xiàn)高速增長態(tài)勢規(guī)模較小的車企在汽車云的年度預算在1000萬元左右,集團級大型車企的汽車云年度預算在5000萬元左右。

在國內(nèi)市場,華為云、阿里云和百度智能云目前最占優(yōu)勢,三者都專注于供應(yīng)鏈、生產(chǎn)、營銷三大主要環(huán)節(jié)。

目前來看,華為云布局最早,以22.8%的市場占有率在中國汽車云市場(IaaS+PaaS)位居第一,百度云緊隨其后,阿里云則聲稱,目前其“汽車云”在國內(nèi)已服務(wù)超過70%的汽車企業(yè),小鵬、一汽、吉利、長城、長安、地平線等均已上云。

汽車云是一個新的市場,空間廣闊,如果能夠抓住機會,甚至有可能是一次改善增長的機遇。但政務(wù)云市場卻截然不同,其考驗的是云廠商的研發(fā)、銷售、經(jīng)驗和服務(wù)的綜合實力,而且對比汽車云來說,其空間更大,對玩家們的意義也更加深遠,當然,巨頭們也都卯足了勁力爭上游,想后來居上并不容易。

究竟誰能在云計算市場高端局抓住機遇,還需拭目以待。

京公網(wǎng)安備 11010802036102號北京金支點技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網(wǎng)安備 11010802036102號北京金支點技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.