互聯網醫療是互聯網、物聯網等信息技術在醫療行業的新應用。隨著互聯網設施的完善及數字化進程的不斷推進,5G、大數據、人工智能等新一代信息技術在互聯網醫療場景的深度滲透,中國互聯網醫療市場正迎來數智化升級的關鍵期。

Part.01

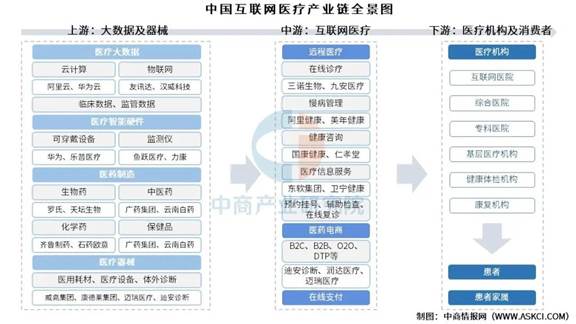

產業鏈

互聯網醫療上游包括醫療大數據、醫療智能硬件、醫藥制造及醫療器械;中游包括遠程醫療、醫藥電商、在線支付等;下游通過互聯網醫院、綜合醫院、專科醫院、基層醫療機構、健康體檢機構、康復機構等途徑到達終端患者及患者家屬。

資料來源:中商產業研究院整理

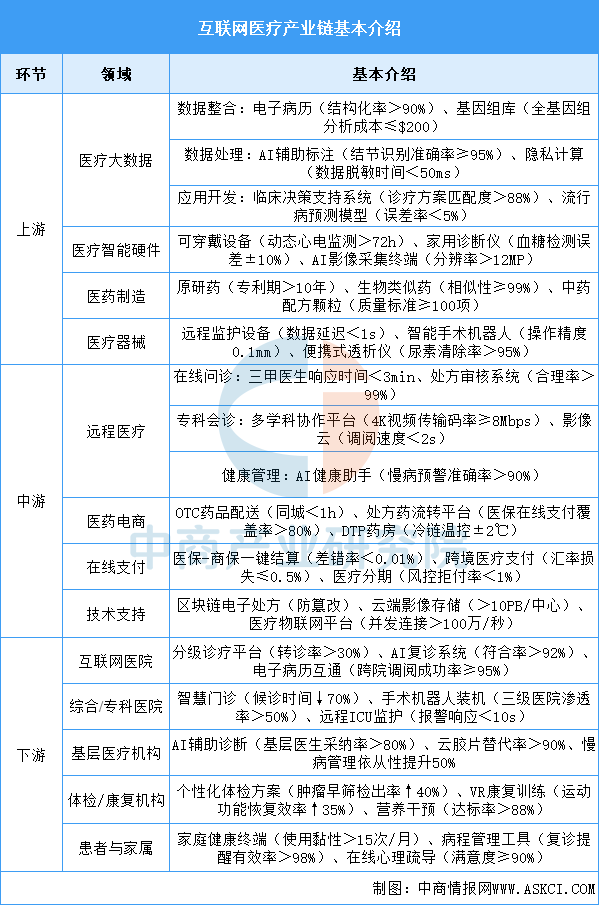

互聯網醫療產業鏈以上游數據與硬件融合(電子病歷結構化率>90%、可穿戴設備監測時長>72h)為底座,中游構建全場景服務生態:遠程醫療(三甲醫生響應<3min)、處方藥電商(醫保在線支付>80%)、區塊鏈支付(差錯率<0.01%)實現閉環協同;下游通過互聯網醫院分級診療(轉診率>30%)、基層AI輔助(診斷采納率>80%)及家庭健康管理(慢病預警準確率>90%)直達終端用戶。未來發展聚焦技術深度融合:醫療大模型(診斷符合率>95%)、手術機器人5G遠程操控(延遲<10ms)、生物傳感器無創檢測(血糖誤差±5%),亟需突破數據安全與互聯互通(跨區域互通率>90%)、支付體系改革(商保直賠覆蓋率>70%)及線上線下服務標準統一(線上處方開立率>30%),以解決資源配置不均衡、用戶依從性低等核心痛點。

資料來源:中商產業研究院整理

Part.02

產業鏈上游分析

1.云計算

(1)市場規模

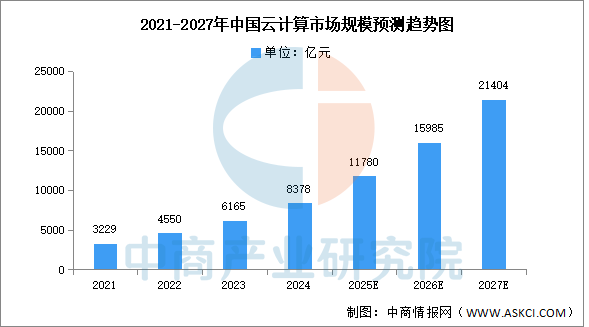

我國云計算市場保持較高活力。中商產業研究院發布的《2025-2030年中國云計算行業深度分析及發展趨勢預測研究報告》顯示,2023年我國云計算市場規模達6165億元,同比增長35.5%,大幅高于全球增速,2024年約為8378億元。中商產業研究院分析師預測,隨著AI原生帶來的云計算技術革新以及大模型規模化應用落地,我國云計算產業發展將迎來新一輪增長曲線,預計到2027年我國云計算市場規模將超過2.1萬億元。

數據來源:信通院、中商產業研究院整理

(2)企業潛力分析

中國云計算企業呈現“全棧巨頭+垂直專家”雙軌競爭格局,頭部廠商(阿里/華為/騰訊)通過AI融合與生態綁定鞏固優勢,而細分領域企業則在政務云(浪潮)、邊緣云(移動)、產業云(京東)等方向建立壁壘。技術自主可控(華為云)、算力普惠化(藍耘)、數據要素流通(星環)成為新增長極,但面臨同質化競爭、利潤攤薄等挑戰。未來將更聚焦行業Know-How深度結合,通過“云+AI+數據”三位一體重構企業數字化轉型價值鏈條,出海布局與信創替代仍是關鍵變量。

資料來源:中商產業研究院整理

2.物聯網

(1)市場規模

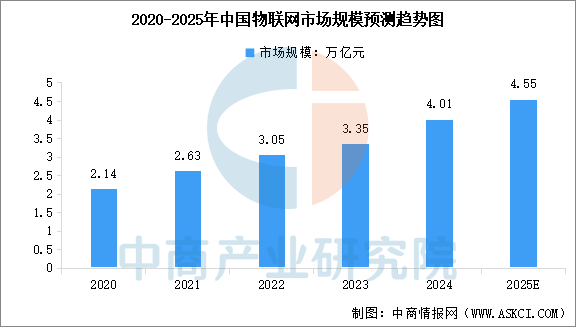

經過多年來快速發展,我國物聯網產業已形成龐大市場規模,在技術創新突破、行業融合應用、產業生態培育等方面取得積極成效。中商產業研究院發布的《2025-2030年中國物聯網市場需求預測及發展趨勢前瞻報告》顯示,2023年全國物聯網市場規模約為3.35萬億元,同比增長9.84%,2024年市場規模約為4.01萬億元。中商產業研究院分析師預測,2025年中國物聯網市場規模將達到4.55萬億元。

數據來源:新華社、中商產業研究院整理

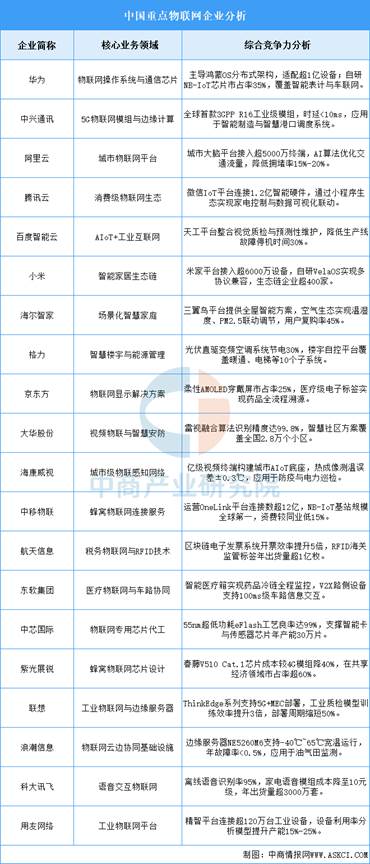

(2)重點企業

物聯網技術領域廣泛,企業競爭格局呈現出多元化的特點,華為、中興通訊、阿里云、騰訊云、百度云等企業憑借其在物聯網技術研發、產品創新和市場推廣等方面的杰出貢獻,處在行業先導地位。

資料來源:中商產業研究院整理

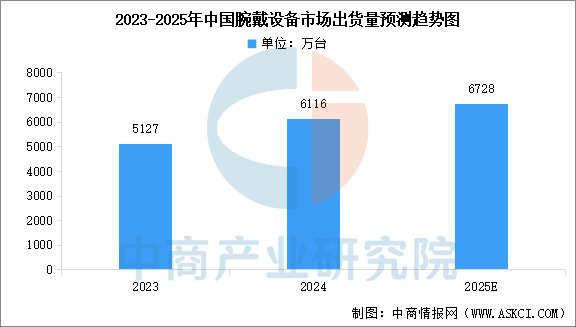

3.可穿戴設備

(1)出貨量

腕戴設備主要包括智能手表和智能手環,作為全球最大的腕戴設備出貨市場,中國引領全球增長。中商產業研究院發布的《2025-2030年中國可穿戴設備行業分析與發展前景預測研究報告》顯示,2024年全球腕戴設備市場出貨1.9億臺,同比下滑1.4%。中國市場仍逆勢增長,出貨量為6116萬臺,同比增長19.3%。中商產業研究院分析師預測,2025年中國腕戴設備市場出貨量將達到6728萬臺。

數據來源:IDC、中商產業研究院整理

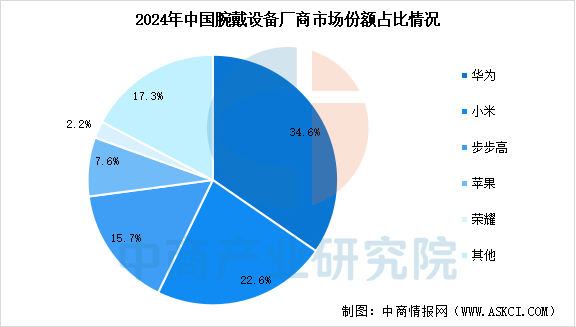

(2)競爭格局

從競爭格局來看,頭部廠商中,華為持續引領行業增長,在中國市場已連續五年穩居出貨量第一,出貨量同比增長率34.6%,為全球第一。小米、步步高、蘋果、榮耀緊隨其后,分別占比22.6%、15.7%、7.6%、2.2%

數據來源:中商產業研究院整理

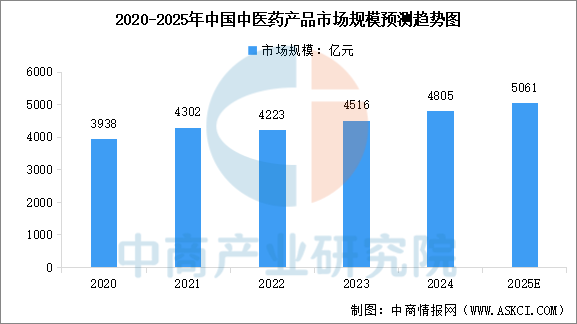

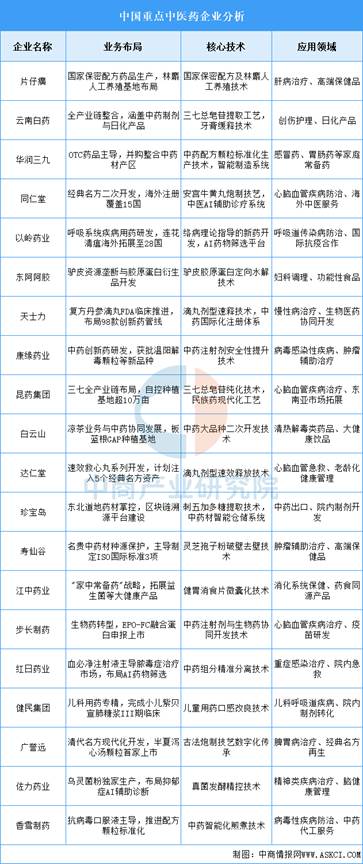

4.中醫藥

(1)市場規模

中國中醫藥產業發展步入“快車道”,產業規模不斷擴大,已成為我國醫藥產業的重要組成部分。中商產業研究院發布的《2025-2030年中國中醫藥市場需求預測及發展趨勢前瞻報告》顯示,2024年中國中醫藥產品市場規模達到4805億元,較上年增長6.4%。中商產業研究院分析師預測,2025年中國中醫藥產品市場規模將達到5061億元。

數據來源:中商產業研究院整理

(2)企業布局情況

中醫藥行業呈現全產業鏈整合與創新突破并進態勢,上游通過GAP種植與區塊鏈溯源實現藥材質量可控性提升,中游依托AI輔助研發將新藥開發周期縮短至5年,下游拓展“藥械服務”生態閉環。技術特征聚焦經典名方二次開發(獲批品種年增40%)、中藥注射劑安全性強化(不良反應率降至0.03%)及國際化注冊(通過FDA植物藥路徑品種達11個)。應用場景從醫療向康養(藥食同源產品增速25%)、智能制造(數字化炮制設備國產化率70%)延伸。

資料來源:中商產業研究院整理

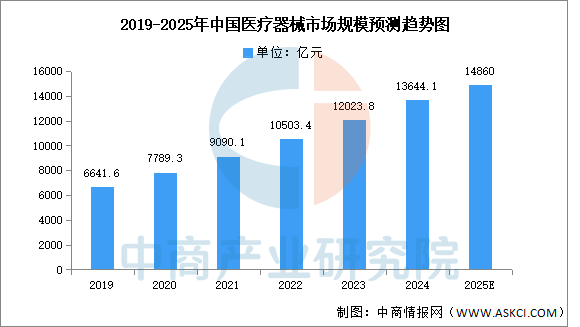

5.醫療器械

(1)市場規模

隨著全球人口老齡化的加劇以及人類健康意識的提升,醫療器械行業的市場規模持續擴大。中商產業研究院發布的《2025-2030年中國醫療器械產業發展趨勢及投資風險研究報告》顯示,2022年中國醫療器械的市場規模為10503.4億元,近五年年均復合增長率為16.88%,2024年約為13644.1億元。中商產業研究院分析師預測,2025年中國醫療器械市場規模將超過14000億元。

數據來源:中商產業研究院整理

(2)企業潛力排行

醫療器械行業整體受益于政策支持國產替代(設備更新專項債落地)、技術融合AI/機器人及全球化拓展加速,高端影像、精準介入與家用設備成為核心增長極;但面臨集采降價壓力、高端傳感器進口依賴及出海合規風險等挑戰,未來三年創新需聚焦“診療一體化”生態構建、基層市場普惠化及再生材料/腦機接口等顛覆性技術轉化。

資料來源:中商產業研究院整理

Part.03

產業鏈中游分析

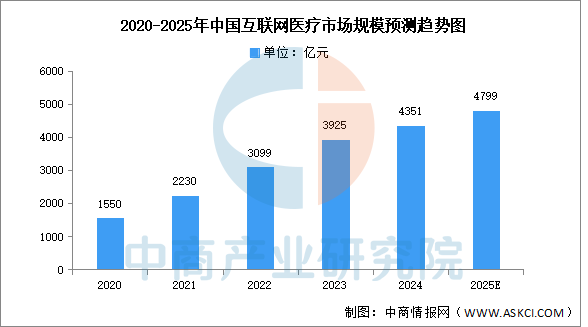

1.互聯網醫療市場規模

近年來,國家鼓勵支持各方加大5G、大數據、人工智能等新一代信息技術在醫療行業的布局,中國互聯網醫療市場飛速發展。中商產業研究院發布的《2019-2024年互聯網+醫療市場前景研究報告》數據顯示,2023年我國互聯網醫療市場規模達到3925億元,2024年約為4351億元。中商產業研究院分析師預測,2025年我國互聯網醫療行業市場規模將增至4799億元。

數據來源:中商產業研究院整理

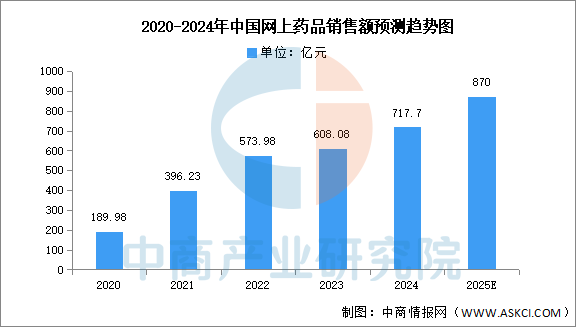

2.網上藥品銷售額

中商產業研究院發布的《2025-2030年中國互聯網醫療行業市場前瞻與投資戰略規劃分析報告》顯示,近年來中國網上藥品銷售額逐年攀升,從2020年的銷售額約190億元增加至2023年的約608億元;2024年銷售額仍在持續增長,達到717.7億元,增速高達18.03%,藥品網上銷售的市場規模仍在擴大,市場還有較大潛力。中商產業研究院分析師預測,2025年銷售額將超過800億元。

數據來源:中商產業研究院整理

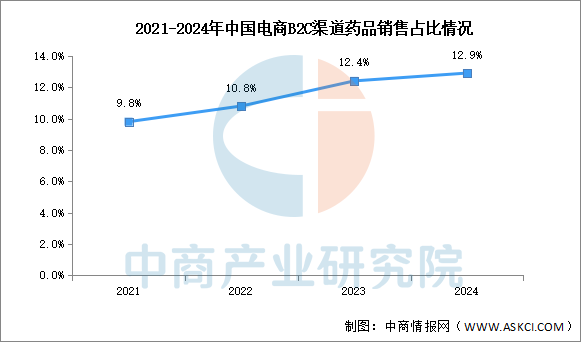

3.醫藥電商占比

中商產業研究院發布的《2025-2030年中國互聯網醫療行業市場前瞻與投資戰略規劃分析報告》顯示,電商渠道藥品銷售645億元,同比增速放緩至4.6%,增長仍領先實體藥店,渠道重要性提升0.5%,達到12.9%。

數據來源:中康CMH、中商產業研究院整理

4.企業布局情況

互聯網醫療行業正經歷從單一在線問診向“預防-診療-康復”全鏈條數字化轉型,技術驅動醫療資源下沉與支付方式創新,政策推動醫保線上結算與電子處方流轉規范化。平安健康以“保險+服務”深度融合構建健康管理閉環;微醫通過數字醫療聯合體賦能基層醫療機構協同服務;京東健康依托供應鏈優勢打造醫藥健康一站式生態。未來行業將深化遠程醫療與專病管理結合,探索AI輔助決策與多層次支付體系創新。

資料來源:中商產業研究院整理

5.企業核心競爭力排行

當前互聯網醫療行業呈現“技術-生態-政策三驅動”特征:頭部企業通過“醫險協同”閉環與全域流量整合構建規模壁壘;中游廠商聚焦垂直場景(如腫瘤/慢病/基層醫療),以專科數據積累與AI深度應用建立差異化優勢;新興勢力則依托政府合作項目及消費級硬件滲透激活增量市場。核心挑戰在于平衡數據隱私合規與商業化效率,未來競爭將加速向多模態大模型臨床適配及全球化標準輸出(如FDA/CE認證)維度遷移。

資料來源:中商產業研究院整理

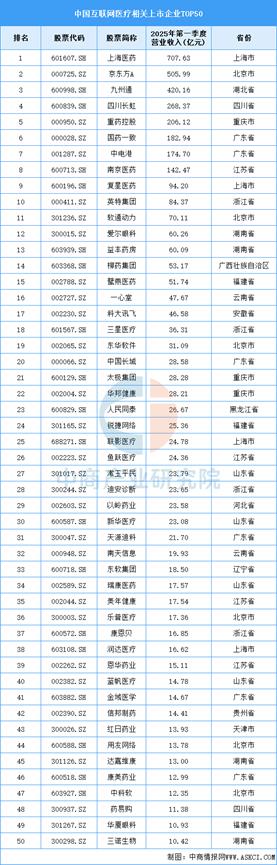

6.重點企業分析

目前,A股上市互聯網醫療相關企業數量眾多,且分布廣泛。2025年第一季度營收前五十企業中,北京市和廣東省均為6家,并列第一。

資料來源:中商產業研究院整理

Part.04

產業鏈下游分析

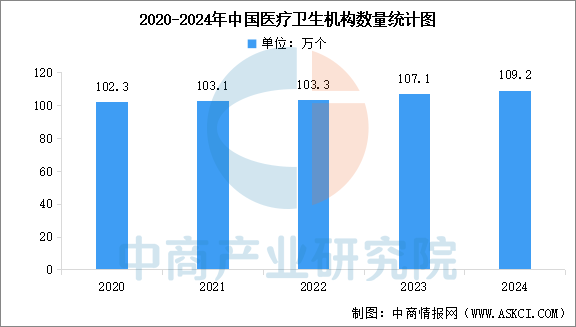

1.醫療衛生機構數量

醫療機器人被廣泛用于各級醫療機構中,包括醫院、診所等。它們可以輔助醫護人員進行手術、護理、康復、移送病人等工作,減少醫護人員接觸,防止人員交叉感染,提升治療效率。截至2024年末,全國共有醫療衛生機構109.2萬個,其中醫院3.9萬個,在醫院中有公立醫院1.2萬個,民營醫院2.7萬個;基層醫療衛生機構104.0萬個,其中鄉鎮衛生院3.3萬個,社區衛生服務中心(站)3.7萬個,門診部(所)39.8萬個,村衛生室57.1萬個;專業公共衛生機構9217個(不含衛生監督所、中心),其中疾病預防控制中心3429個。

數據來源:中商產業研究院整理

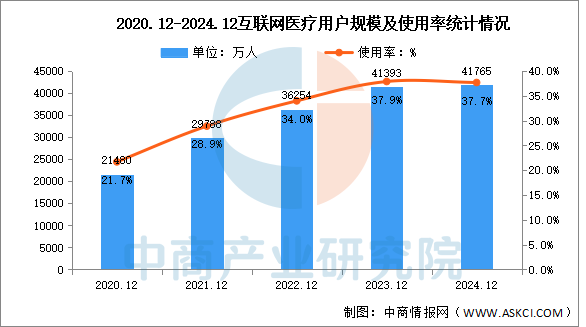

2.互聯網醫療用戶規模

互聯網醫療行業的發展活力與潛力進一步釋放。中商產業研究院發布的《2025-2030年中國互聯網醫療行業市場前瞻與投資戰略規劃分析報告》顯示,截至2024年12月,我國互聯網醫療用戶規模達4.18億人,較2023年12月增加372萬人,占網民整體的37.7%。

數據來源:CNNIC、中商產業研究院整理

更多資料請參考中商產業研究院發布的《2025-2030年中國互聯網醫療行業市場前瞻與投資戰略規劃分析報告》,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、“十五五”規劃等咨詢服務。

以上信息僅供參考,如有遺漏與不足,歡迎指正!

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.