北京,2023年11月2日——國際數據公司 (IDC)最新發布的《中國公有云服務市場(2023上半年)跟蹤》報告顯示,2023年上半年中國公有云服務整體市場規模(IaaS/PaaS/SaaS)為190.1億美元。其中IaaS市場規模為112.9億美元,同比增速13.2%;PaaS市場規模為32.9億美元,同比增速為26.3%。從IaaS+PaaS市場來看,2023上半年同比增長15.9%,為近三年來同比增速新低,中國大陸公有云市場增速持續放緩。

此次美元市場份額調研數據受到匯率影響較大,2023上半年美元對人民幣匯率明顯高于2022上半年,影響了部分公有云服務商美元增速表現。

2023上半年,隨著疫情的結束和國家數字化轉型的相關政策穩步落地,市場對中國公有云服務市場的表現有著較高期待。從當前市場研究數據來看,公有云市場增速不及預期,具體表現如下:

企業IT預算增長不及預期:隨著疫情后各方面業務需求逐步恢復,企業對于預算的制定、支出和使用更加謹慎,降本增效需求進一步提升,這在一定程度上阻礙了公有云市場增速。此外,在科研、高校、政務、金融等領域,混合云和專屬云的市場發展也對公有云市場營收造成一定沖擊。

互聯網云服務商“保利潤”策略導致營收增長放緩:為適應疫情后競爭加劇的市場變化,互聯網云廠商逐漸從“創收”向“盈利”方向上轉變,主動放棄非良性項目,提升自身被集成比例,市場營收同比增速下降。

云化投入占比穩步提升:與傳統IT支出相比,企業云化支出占比穩步上升,在公有云服務、專屬云服務和企業自建專屬云等領域加強戰略投入,重視數據層和平臺層建設,加大對創新場景的孵化和探索力度,云計算市場未來發展持續向好。

AI爆發式需求增長促進公有云發展:2023年上半年,AI相關需求快速增長,社會和企事業單位對AIGC和AI大模型的關注度大幅提升,算力市場和PaaS層相關領域產品受到市場熱度影響,增速明顯。

互聯網行業公有云市場發展差異化明顯:中國互聯網用戶見頂,使得互聯網行業在疫情后業務增長緩慢。隨著疫情管理的全面放開,電商、線下零售、社交、在線教育等細分領域公有云市場逐步回暖,但音視頻、游戲等支柱性行業公有云營收增長乏力,整體互聯網公有云市場增速低于大盤增速。

市場格局

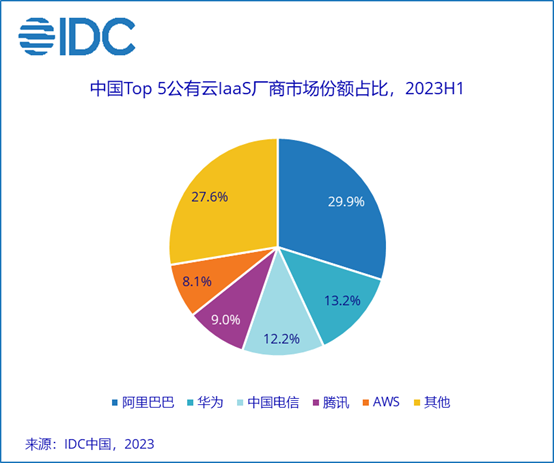

本期市場調研中,IaaS市場格局與上期結果一致,阿里云、華為云、中國電信、騰訊云和AWS為市場排名前五,市場份額總和為72.4%,市場集中度同比下降3.0%。運營商陣營服務商在IaaS領域的強勢發力和公有云新興服務商的快速成長是前五市場集中度下降的主要原因。

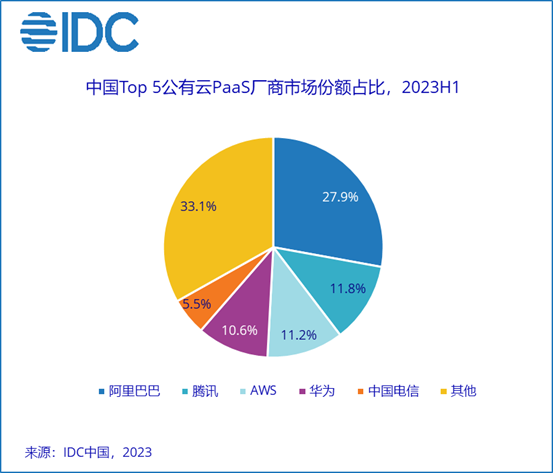

2023年上半年,PaaS市場依然保持了高速增長的發展趨勢,阿里云、騰訊云、AWS、華為云和中國電信為市場排名前五,市場份額總和66.9%,市場集中度低于IaaS市場。

阿里云面對內外格局的快速變化,堅定公有云發展戰略重心不動搖,在金融、互聯網、汽車和AI 等賽道上增速明顯;華為云注重研發投入,強化自身解決方案落地能力,將算力和AI能力與行業特性有機結合,為千行百業賦能;騰訊云在音視頻、游戲、企業智能辦公、云安全和風控等領域延續較強的市場競爭力;以AWS為代表的資深云廠商深耕中國企業出海需求,協助中國企業走出國門,打造中國公有云出海新氣象。

以天翼云、移動云和聯通云為代表的運營商陣營,持續貫徹國家數字化轉型理念,發揮自身綜合能力優勢,云計算市場份額進一步提升。天翼云加強產研投入,以“一云多芯、全棧自研”為導向,在國資行業云領域占據較大市場優勢;移動云注重發展政企市場,將5G和行業場景相結合,實現商用案例數量快速增長;聯通云注重資源池建設和服務能力升級相結合,在智慧城市、醫療、文旅等領域持續發力,創收能力穩步提升。此外,三大運營商均在云計算下沉市場加大基礎設施投入力度,在城市內努力打造跨行業跨社區的云資源共享平臺,是全國城鎮云計算微循環建設的主力軍。

中國公有云IaaS出海市場分析

2023年上半年,中國企業出海和海外MNC入華是公有云市場發展新驅動力之一。

· 從中國企業使用海外云資源(計收在中國)的市場角度來看,AWS和微軟Azure以廣泛的國際化布局和完備的公有云產品為抓手,保持領先地位,占據九成份額。阿里云、華為云、騰訊云等服務商,積極開拓歐洲、東南亞、中東等熱點地域的海外市場,協助中國企業業務出海,海外營收穩步增長。

· 從中國企業和MNC使用國內公有云資源的市場角度來看,阿里云、華為云、中國電信、騰訊云和中國移動排名前五,市場份額分別為32.2%、14.2%、13.3%、9.7%和8.2%。

IDC中國企業研究部研究經理崔婷婷表示,隨著云計算市場的不斷發展,公有云不同領域的競爭格局呈現差異化發展趨勢,熱點輪動周期加快。IaaS市場發展逐漸成熟,市場同質性強,部分公有云服務商在2023年上半年采用降價的模式爭奪存量市場,引發社會熱議;PaaS市場在AIGC、AI行業模型和大模型的需求推動下,進入快速增長賽道,結合當前數據治理、數據安全等技術領域的不斷升級,使得PaaS市場活力滿滿,預測未來3到5年內仍會高速發展;SaaS市場受到企業預算、云計算市場標準化成熟度和創新場景落地能力等因素影響較大,發展情況需要市場進一步檢驗。此外,互聯網、政府、金融等行業公有云需求基本穩定,存量市場競爭模式逐漸凸顯;汽車、教育、電力、能源等行業是未來公有云增量市場的發展重心,中國企業出海也在國家政策推動下快速發展,為未來公有云市場發展帶來更多的可能性。

IDC更多云研究相關報告:

· 中國公有云服務市場跟蹤,2023H1(已發布)

· 中國視頻云市場跟蹤,2023H1(已發布)

· 中國游戲云市場跟蹤,2023H1(已發布)

· 中國IT服務市場跟蹤——數據中心服務部分,2022(已發布)

· 中國CDN服務市場跟蹤,2022(已發布)

· 中國金融云市場跟蹤,2023H1(即將發布)

· 中國專屬云服務市場跟蹤,2023H1(即將發布)

· 中國邊緣云市場跟蹤,2023H1(即將發布)

· 中國云專業服務市場跟蹤,2023H1(即將發布)

· 中國云運維管理市場跟蹤,2023H1(即將發布)

· 中國汽車云市場跟蹤,2023H1(即將發布)

如需進一步了解與此研究相關的信息或其他相關項目研究,請與IDC中國研究經理崔婷婷(郵箱:tcui@idc.com)聯系。

- 全文完 -

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.