北京,2024年11月28日—— 國(guó)際數(shù)據(jù)公司(IDC)最新發(fā)布的《2024上半年中國(guó)IT智能運(yùn)維軟件產(chǎn)品市場(chǎng)報(bào)告》,即ITAO(IT AI Operation Software)報(bào)告顯示,2024 年上半年,IT智能運(yùn)維軟件市場(chǎng)呈現(xiàn)出積極的回暖態(tài)勢(shì)。金融、制造、運(yùn)營(yíng)商等行業(yè)實(shí)現(xiàn)了同比正增長(zhǎng)。政府、服務(wù)等行業(yè)雖然仍面臨一定挑戰(zhàn),但降幅明顯縮小。這種企穩(wěn)回暖的趨勢(shì)表明,盡管市場(chǎng)在發(fā)展過(guò)程中仍有諸多波折與挑戰(zhàn),但整體需求依然旺盛,市場(chǎng)潛力巨大。具體來(lái)看2024 年上半年,ITIM 市場(chǎng)同比增長(zhǎng) 0.4% ,NPM 市場(chǎng)強(qiáng)勢(shì)回暖,同比增長(zhǎng) 13.0%,APMO 市場(chǎng)同比增長(zhǎng) 2.3%,新華三、科來(lái)、博睿、神州靈云等廠商均在市場(chǎng)中獲得較好表現(xiàn)。

隨著數(shù)字化轉(zhuǎn)型的加速,IT 運(yùn)維軟件領(lǐng)域正經(jīng)歷著深刻的變革。傳統(tǒng)的 IT 運(yùn)維模式逐漸難以滿足企業(yè)日益增長(zhǎng)的需求,智能化、平臺(tái)化成為了新的發(fā)展方向。這一轉(zhuǎn)變促使原有 ITUO 報(bào)告升級(jí)為 ITAO 報(bào)告,以更好地適應(yīng)市場(chǎng)動(dòng)態(tài)。ITAO報(bào)告與原有ITUO報(bào)告相比,增加了對(duì)一體化運(yùn)維平臺(tái)即IOMP (Integrated Operation and Maintenance Platform)市場(chǎng)的觀察與跟蹤,并將原有應(yīng)用性能管理APM市場(chǎng)擴(kuò)展為針對(duì)應(yīng)用性能管理及可觀測(cè)性即APMO (Application Performance Management& Observability)市場(chǎng)的觀察與跟蹤。

在本次ITAO報(bào)告中新增的一體化運(yùn)維平臺(tái),作為IT運(yùn)維的新興力量,具有顯著的優(yōu)勢(shì)。一體化運(yùn)維平臺(tái)的關(guān)鍵特征在于平臺(tái)化架構(gòu),其核心在于擁有一個(gè)平臺(tái)化的 PAAS 層或中臺(tái)層。憑借這一關(guān)鍵架構(gòu),它得以將所有分散的 IT 設(shè)備、系統(tǒng)以及數(shù)據(jù)等進(jìn)行全面整合,實(shí)現(xiàn)資源的優(yōu)化配置與高效利用,為運(yùn)維決策提供堅(jiān)實(shí)的、科學(xué)的依據(jù),極大地提升了運(yùn)維效率。在IOMP市場(chǎng)中,我們看到很多優(yōu)秀廠商在該領(lǐng)域取得了亮眼的成績(jī),如嘉為科技、廣通優(yōu)云等企業(yè)都有較高的市場(chǎng)份額與市場(chǎng)評(píng)價(jià)。IDC預(yù)測(cè),未來(lái)IOMP 的市場(chǎng)增長(zhǎng)率高于IT運(yùn)維市場(chǎng)平均增長(zhǎng)率,未來(lái)有望吸引更多企業(yè)和技術(shù)廠商的關(guān)注與投入。

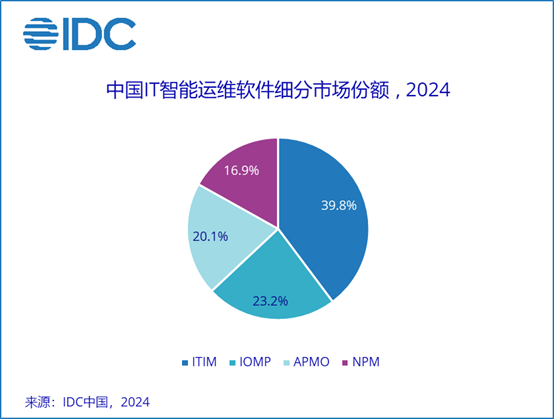

A pie chart with numbers and text Description automatically generated

從行業(yè)維度來(lái)看,不同行業(yè)對(duì)IT運(yùn)維產(chǎn)品的需求差異較大,在深化IT運(yùn)維軟件部署中面臨著不同的機(jī)遇與挑戰(zhàn)。

金融行業(yè)在 IT 智能運(yùn)維軟件市場(chǎng)中舉足輕重。經(jīng)濟(jì)整體向好促使金融行業(yè)加大 IT 投入以提升服務(wù)能力和用戶體驗(yàn),這就對(duì)IT運(yùn)維服務(wù)提出了更高的要求,也會(huì)持續(xù)推動(dòng)金融行業(yè)在IT智能運(yùn)維領(lǐng)域的關(guān)注與投資。然而,金融行業(yè)也面臨諸多挑戰(zhàn),如盈利能力承壓,凈息差可能縮窄,這使得金融機(jī)構(gòu)在成本控制方面面臨更大壓力,同時(shí)監(jiān)管要求日益嚴(yán)格,合規(guī)成本不斷增加,金融機(jī)構(gòu)需要投入更多資源確保合規(guī)運(yùn)營(yíng)。在這種復(fù)雜的環(huán)境下,金融行業(yè)對(duì)IT運(yùn)維的要求不僅體現(xiàn)在高效的性能管理上,還包括強(qiáng)大的風(fēng)險(xiǎn)監(jiān)控和合規(guī)管理功能,以應(yīng)對(duì)復(fù)雜挑戰(zhàn),保障業(yè)務(wù)穩(wěn)健發(fā)展。

數(shù)字經(jīng)濟(jì)的快速增長(zhǎng)促使政府積極推進(jìn)數(shù)字產(chǎn)業(yè)化和產(chǎn)業(yè)數(shù)字化,致力于促進(jìn)數(shù)字技術(shù)與實(shí)體經(jīng)濟(jì)的深度融合。這一進(jìn)程需要大量的 ICT 基礎(chǔ)設(shè)施及相關(guān)技術(shù)投入,以推動(dòng)各產(chǎn)業(yè)的升級(jí)改造。政府在電子政務(wù)、智慧城市等領(lǐng)域的項(xiàng)目不斷推進(jìn),對(duì) IT 系統(tǒng)的穩(wěn)定性、安全性和高效性提出了極高要求。政府行業(yè)對(duì) IT 運(yùn)維軟件的需求更側(cè)重于安全可靠、符合法規(guī)要求以及能夠支持大規(guī)模復(fù)雜系統(tǒng)的管理。

全球制造業(yè)智能化轉(zhuǎn)型加速,我國(guó)政策支持制造行業(yè) ICT 投資增長(zhǎng),制造類企業(yè)對(duì) IT 系統(tǒng)依賴加深推動(dòng)IT運(yùn)維軟件需求上升。但制造業(yè)在數(shù)字化轉(zhuǎn)型過(guò)程中也面臨諸多困難,例如對(duì)于許多中小企業(yè)而言,資金不足成為制約發(fā)展的關(guān)鍵因素,對(duì)于大企業(yè)如何將不同的 ICT 系統(tǒng)、設(shè)備和技術(shù)進(jìn)行集成是一項(xiàng)艱巨的任務(wù),面臨著諸多技術(shù)難題和挑戰(zhàn)。制造業(yè)對(duì) IT 運(yùn)維軟件的需求主要集中在與生產(chǎn)流程緊密結(jié)合、能夠?qū)崿F(xiàn)智能化管理等方面。

新興技術(shù)的不斷涌現(xiàn)為 IT 智能運(yùn)維軟件市場(chǎng)注入了強(qiáng)大的動(dòng)力。人工智能、大數(shù)據(jù)等技術(shù)的快速發(fā)展,為運(yùn)維工作帶來(lái)了更先進(jìn)的工具和手段。這些技術(shù)創(chuàng)新不僅提高了運(yùn)維效率,降低了運(yùn)維成本,還為客戶帶來(lái)了全方位的運(yùn)維價(jià)值,推動(dòng)了IT智能運(yùn)維軟件市場(chǎng)的持續(xù)發(fā)展。

IDC中國(guó)高級(jí)研究經(jīng)理陳遠(yuǎn)思表示, IT 智能運(yùn)維軟件市場(chǎng)正處于快速變革和發(fā)展的階段,智能化、平臺(tái)化趨勢(shì)不可阻擋。根據(jù)IDC最新的市場(chǎng)研究,預(yù)計(jì)到 2028 年,中國(guó) IT 智能運(yùn)維軟件市場(chǎng)規(guī)模將達(dá)到 45.1 億元,復(fù)合增長(zhǎng)率為 6.5%。這一預(yù)測(cè)反映了市場(chǎng)的樂(lè)觀前景,盡管在發(fā)展過(guò)程中會(huì)面臨各種挑戰(zhàn),但整體增長(zhǎng)趨勢(shì)依然強(qiáng)勁。其中,IOMP 和 APMO 市場(chǎng)的增長(zhǎng)率高于平均增長(zhǎng)率,這表明這兩個(gè)領(lǐng)域?qū)⒊蔀槭袌?chǎng)增長(zhǎng)的主要驅(qū)動(dòng)力。隨著市場(chǎng)的不斷發(fā)展,IT 智能運(yùn)維軟件將在企業(yè)數(shù)字化轉(zhuǎn)型中發(fā)揮更加重要的作用,推動(dòng)各行業(yè)實(shí)現(xiàn)更高質(zhì)量的發(fā)展。我們有理由相信,在各方的共同努力下,IT 智能運(yùn)維軟件市場(chǎng)將迎來(lái)更加美好的明天。

如對(duì)此研究感興趣想進(jìn)一步深入溝通,或欲了解IDC相關(guān)研究,請(qǐng)與IDC中國(guó)高級(jí)研究經(jīng)理 陳遠(yuǎn)思(郵箱:lachen@idc.com)聯(lián)系。

-全文完-

京公網(wǎng)安備 11010802036102號(hào)北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網(wǎng)安備 11010802036102號(hào)北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.