面對后疫情時代的經濟疲軟和通脹,2023年的市場比往年更加不確定。在降本增效的主旋律下,企業內卷進一步加劇,即便企業高層有數字化的意識想利用信息技術賦能管理,但奈何資金實力不允許。所以CIO需要尋找合適的數字化項目作為切入點,來應對“降本”與“ 增效”雙重壓力。

為了幫助CIO進行更務實有效的數字化建設,CIO發展中心在旗下社群內開展《2023年中企業IT需求趨勢調研》。對2023年的IT預算、數字化建設、選型計劃以及新技術應用等多方面進行調研。 本次調研總計收到100余份有效問卷,受訪者分別來自醫藥、汽車、消費品&零售、高科技制造、地產及裝備制造等不同行業的中大型企業,并且在企業內的IT/信息化/數字化等相關部門擔任IT總監、CIO及以上職位。 其中不乏有多家行業內的頭部企業CIO也參與了本次調研,因此調研結果具有較強的說服力與代表性。

本次調研更注重了疫情放開后與之前IT建設情況的對比,重點調研了之前和之后預算情況,IT團隊編制情況以及數字化重點這些問題,以便發現在全面開放后企業數字化建設投入及方向上的一些變化,供大家參考。

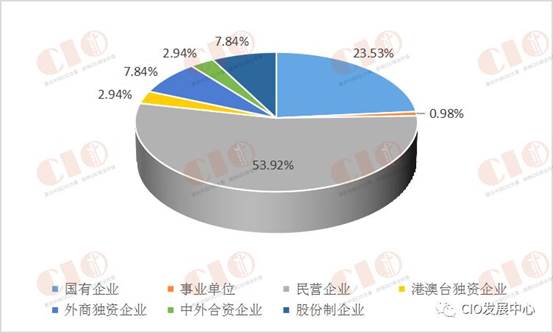

從受訪企業性質來看,參與本次調研的企業主要以民營企業為主,占比為53.9%;其次是國有企業,占比在23.5%;再次是外商獨資企業、股份制企業占比為7.8%左右;最后是港澳臺獨資和中外合資企業占比在2.9%,事業單位僅占比1%。

受訪企業性質

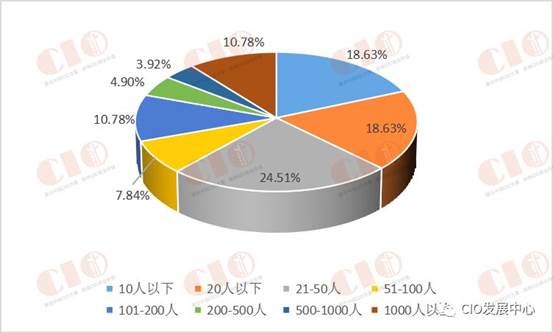

在數字化轉型的浪潮下, 絕大部分受訪企業已經對于數字化有了更加深刻的認知,但不同規模的企業其IT團隊的差異還是非常顯著的 ,在受訪的企業中,主要以中小IT團隊為主。其中20人以下的IT團隊占三分之一左右,占比在37.2%;20-50人的IT團隊也比較多,占24.5%,50人-100人的IT團隊占7.8%,100-200人的IT團隊占10.8%,200-500人IT團隊占比4.9%,500人-1000人的IT團隊占比3.9%,1000人以上的IT團隊占比10.8%。

IT團隊人數

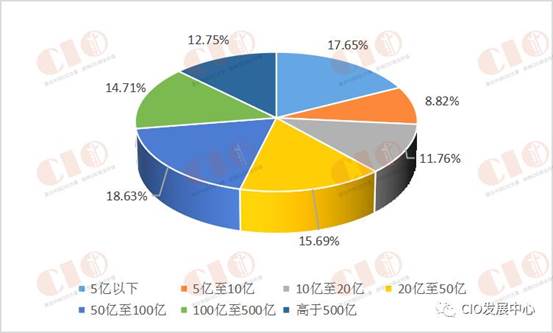

在年收入營業額上來看,超過70%的企業營業額(外企是在華業務營業額)在10億及以上。按照詳細劃分可以看到:5億以下占比17.65%,5億-10億占比8.82%,10億-20億占比11.76%,20億-50億占比15.69%,50億-100億占比18.63%,100億-500億占比14.71%,高于500億占比12.75%。

公司2022年營業額

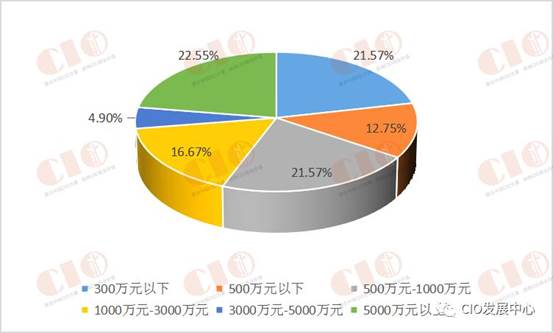

俗話說“巧婦難為無米之炊”,數字化作為一項系統化工程,既需要企業中一把手的支持,也需要充足的預算。 IT預算在很大程度上影響著數字化的廣度與深度。根據本次調研結果顯示,IT預算在500萬以下的企業占比約為三分之一,IT預算在300w以下、500-1000w、5000w以上的范圍占比更多,都超過了20%。 具體數據為:300萬元以下預算的企業占21.57%,300萬元-500萬元預算的企業占12.75%,500萬元-1000萬元預算的企業占21.57%,1000萬元-3000萬元預算的企業占16.67%,3000萬元-5000萬元預算的企業占4.9%,5000萬元以上預算的企業占22.55%。

公司年度信息化預算

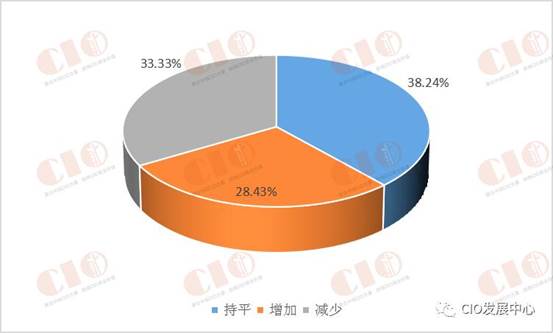

與2022年底調研的《2023年企業數字化規劃及目標調研》相比, 疫情雖然過去,但是經濟恢復緩慢,企業年營業額與去年相比,相差不多;調研結果顯示,45.1%的企業的IT預算有所下降。 29.4%的企業與去年持平,還有25.5%的企業預算有增加,不過,在“降本”與“增效”的雙重壓力下,CIO需要在運營預算方面更加謹慎,更加明智地支出。

公司年度信息化預算發生的變化

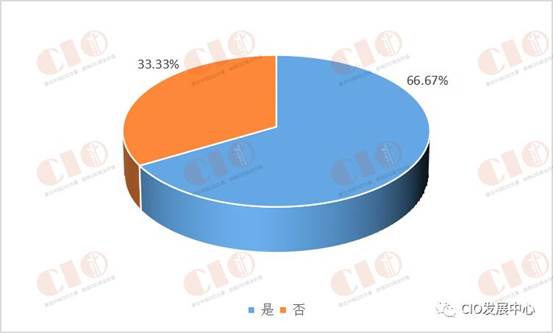

為了生存,很多廠商紛紛開始優化團隊,2023年上半年,就連業內的IT大廠也在紛紛縮編。 甲方企業也面臨同樣的問題。在本次調研,我們添加了新的問題,“2023年,您的IT部門編制是否發生了變化?”數據顯示也比較均衡,大概各占三分之一。其中,IT部門編制減少的企業占比是33.33%。

IT部門編制發生的變化

再來看一下企業的數字化轉型建設,2023年的市場比往年更加不確定,超過67%的企業數字化重點發生了變化。調研結果表明, 企業更加重視智能化技術助力生產提質增效。在推進智能制造的過程中,信息安全也愈發受到重視;其次,數據資產也是企業發展的重中之重,和數據相關的系統在企業也頗受重視。 隨著數字化程度的加深,各企業的信息化基礎建設完成度比較高,后臺系統和企業協同系統的替換和更新也在CIO的關注之中。

公司年度數字化重點是否發生變化

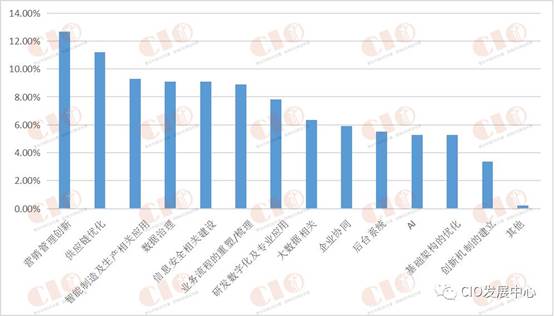

受訪企業2023年數字化建設領域位列前10的選項分別是:營銷管理創新(12.68%)、供應鏈優化(11.21%)、智能制造及生產相關應用(9.3%)、信息安全相關建設和數據治理(9.09%)、業務流程的重塑/梳理(8.88%)、研發數字化及專業應用(7.82%)、大數據相關(6.34%)、企業協同(OA、視頻直播、知識管理及項目管理等)(5.92%)、后臺系統(HR,全面預算,費控等)(5.5%)。

企業數字化建設中的側重點

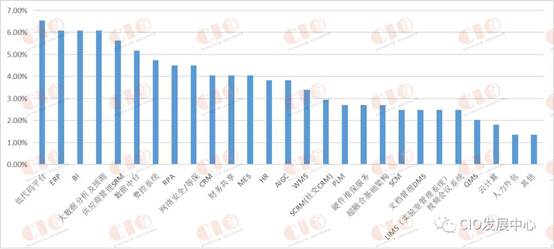

數字化戰略與計劃正是企業選型的方向,調研顯示,2023年選型計劃排名靠前的系統主要有:低代碼平臺(6.53%)、大數據分析和預測(6.08%)、BI(6.08%)、ERP(6.08%)、供應商管理系統(5.63%)、數據中臺(5.18%)。與之前年底調研顯示的選型計劃變化非常之大。 在數字化轉型、經濟環境動蕩等多因素驅動下,低代碼開發平臺規模和場景化落地實現快速增長,這也促成了低代碼平臺成為選型的重中之重。其次,企業為了獲得更好的發展,需要深入對大數據進行挖掘分析,大數據分析和預測、BI和數據中臺也成為企業選型的重點。數字化平臺作為企業生產破局的重要驅動力,ERP、MES、LIMS等制造系統也愈發受到企業的關注。

選型計劃中主要包含的系統

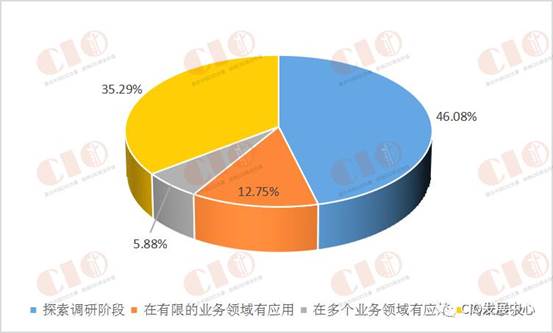

2023年ChatGPT的推出給數字化市場打了一針強心劑,在資本的加持下AIGC在多模態大模型、深度學習等方面的再度升維按下了新一輪“技術爆炸”的加速鍵。從圖像、文本到視頻、音樂,AIGC技術極大擴展了產業的想象空間。很多CIO都在關注這一新興技術,本次調研中,有一半以上的企業在探索調研階段,或者在業務上有了一些應用,主要應用的領域也偏向于內容創作、營銷與銷售。不過值得注意的是,企業領導對于數字化技術的理解深度還需進一步加強,方向錯了,數字化越努力,其價值能力越難體現。

對于AIGC,企業目前所處的階段

哪些業務中應用了AIGC

從以上我們不難看出, 新技術的應用尚需時間,數字化還需要腳踏實地。

對于企業而言,在生存壓力下,內卷還將進一步加大, 如何與企業領導在數字化認知和建設上達成共識,仍是廣大CIO們下半年的首要工作;其次是如何體現數字化的價值,也是CIO們的重要工作。 在充滿不確定的2023年下半年,CIO們要做好充分準備,因為市場高度不確定,唯一確定的是對數字化這件事的堅持,需要做的是練好內功,相信天道酬勤。

注:調研結果僅供參考。

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.