四位大總裁,技術與商業,無關取舍。

作者|鹿堯

編輯|桑明強

中國云計算的開端,最早開始于阿里云。

2008年,受馬云邀請,王堅離開了供職9年的微軟亞洲研究院,到阿里擔任首席架構師,具體的工作是審核公司預算。“如果繼續購買服務器擴容,阿里巴巴很快就會被快速發展的電商業務拖死。”彼時看完阿里財報的王堅,用曲線圖向馬云說明,阿里在服務器上的投入已經遠高于業務增長。

王堅認為,如果繼續按照這樣的花錢手筆,時間一長也就離破產不遠了。

事實上,從兩年前開始,高速增長的阿里就已經身陷數據庫囹圄,每每銷量暴增,或者應對交易的彈性變化,阿里技術部門都要通過估算交易量來完成IT系統的擴容。但究竟需要多大的服務器和數據庫才能完全避免宕機,這個問題始終懸而未決。

與此同時,大洋對岸的硅谷正在悄然掀起一場技術革命。

早在2006年,谷歌的高級工程師克里斯托夫就曾向施密特提出過“云計算”概念:將數據全部存在網上,通過互聯網連接數據中心,用戶可以直接獲得數據,并進行計算處理。AWS也很早就搭建起了云計算的業務模型,后來“讓開發商和企業都能夠使用網絡服務,來創建復雜且可擴展的應用程序”,成了這家公司的戰略構想。

除了本身需要更加可靠的基礎設施服務和開放式系統,貝佐斯和高管一致認為,亞馬遜應該將基礎設施最小化,他提倡持續地研發網絡服務,允許開發商靈活無限進入。

阿里云剛起步時,微軟發布名為Azure的類似云計劃,谷歌也發布了自己的云平臺compute engine。2013年,即將在紐交所上市的阿里巴巴整體估值將超過2200億美元,盡管最近三個季度的云業務收入僅9000萬美金,“云”作為招股書中強調的核心業務之一,仍被看作是阿里上市故事中的最精彩的一部分。

之后的十年里,憑借先發優勢,阿里在國內云市場縱橫捭闔,和當時的貝索斯一樣,阿里云也想復刻AWS的成功,在中國織起一張“云網”。但如果把張勇(花名:逍遙子)和張建鋒(花名:行癲)交接視作分水嶺,國內政企市場似乎成了阿里云邁不過的一道坎。

01一開始,都在對標AWS

“去IOE”是阿里云在內部的第一筆生意。

IOE分別指IBM小型機、Oracle商業數據庫和EMC集中式存儲,很多國家互聯網公司的IT架構都依賴這三大件,尤其在當時的中國:既沒有自己的芯片,也沒有自己的操作和算力系統。

同樣是電商,王堅也想把阿里云做成像水電煤一樣的基礎設施,這在一定程度上迎合了馬云“讓天下沒有難做的生意”的商業理念。和AWS一樣,阿里云先內部孵化使用,再開放出去,企業還能縮減開支,更關鍵的是有用。

但在當時,除了電腦中的虛擬硬盤,國內互聯網剛剛中興,即便是技術人員,對這個看不見摸不著的東西也始終保持懷疑態度。囿于沒有先例可循,業界對王堅打出的“去IOE”概念,除了開發過程本身棘手,還有內部爭執不休的壓力。

有媒體報道,2008年阿里IT架構中,淘寶、支付寶使用的都是IOE,但當用戶和數據激增,每天都可能要面對服務器處理器爆棚的壓力,使用率往往飆升到98%。IT基礎設施上的瓶頸,成了凌駕阿里在市場、政策變化上的最大危機。

一是太貴。小型機價格大概是從幾十萬到幾百萬人民幣;數據庫軟件幾千萬,外加一大筆維護費。其次,從2007年開始,由于阿里的服務器翻倍增長,淘寶擁有亞洲最大的Oracle RAC(真正應用集群),雖然處理數據的能力依舊跟不上,但這也意味著,做云的邏輯必然成立。

后面的事情不必贅述,從兩架云梯到打造飛天系統,經歷阿里云內部動蕩,2013年支付寶最后一臺IBM小型機下線,阿里徹底擺脫IOE架構,同年突破獨自調度5000臺服務器的技術門檻,成為國內首個超大規模計算集群,王堅淚灑演講現場、留下的技術人員被稱為“瘋子”——這些都成了日后耳熟能詳的故事。

2011年,當阿里云平臺正式對外上線時,把目標群體定位為創業者和小公司,比國外服務器價格低一半,還支持按月付費。當時騰訊、百度也陸續推出了自家的云平臺,前者背靠QQ、微信等過億的平臺流量,后者將個人存儲也計入所有用戶數,直到百度云以AI作為底層技術改名百度智能云,李彥宏也找到了所謂的“新瓶裝新酒”。

次年,天貓聯合阿里云推出的電商云工作平臺“聚石塔”上線,打通“云+saas”模式實現各業務部門資源共享。某種程度上,這也被看作是阿里云邁向商業化的一道分水嶺。“如果當時沒有天貓的幫忙打磨、場景落地,阿里云不一定有今時今日的地位。”有前阿里老員工談到。

就像為了不驚動其他巨頭,貝佐斯特意壓低了云的定價,阿里云作為國內云計算技術先鋒,最開始做的主要是中小企業客戶市場的生意。

除此以外,阿里云并沒有脫離阿里作為一家互聯網公司的底色,最開始拿下市場的打法,仍是靠燒錢、打價格戰來鋪開互聯網客戶的規模。直到騰訊云等后發對手出現,通過降價來拉低市場門檻,規模效應也將服務商的成本進一步攤低,這樣一來,中小玩家來說幾乎沒什么生存空間,同時也助長了中國云計算的圈地風氣。

02狼性文化,吃透了互聯網紅利

胡曉明花名“孫權”,加入阿里之前,他曾在多家金融機構任職。集團做阿里云的時候,馬云給了他第一個內部創業的機會:任職阿里金融的總裁。但前提是必須和剛成立的阿里云綁在一起,用后者的技術支撐起金融服務,

2010年,阿里金融的“牧羊犬”在飛天上線,主打給淘寶商家做小額貸款,但經常出現不穩定和數據出錯等情況,“明明可以坐高鐵,卻偏偏要騎自行車。”當時研發工程師的一句牢騷,一度引起眾多阿里金融人員的共鳴。

雖然僅比AWS晚上線3年,但直到2014年,比起后起之秀ucloud、青云等憑借游戲云或走特殊技術路線,阿里云仍沒有在商業化上找到確定的方向,內部甚至討論阿里云會不會跌破國內市占率40%這個底線。

這樣一來,相比靈魂人物王堅的理想主義,等到非技術出身的胡曉明接棒出任總裁,就需要平衡技術與商業導向,把阿里云拉回現實。簡單來說,就是把阿里云從內部工具轉變為市場產品,加快商業化布局,把技術變為收入。

據后來媒體報道,阿里云的技術團隊里,連寫算法的工程師,高級科學家都背負商業KPI。胡曉明本人回憶,不管是寫程序還是做架構,都要扛目標:根據競對情況,把三年目標分解到每一年,將階段性目標分配給各業務線,還要有相配套的績效KPI保障落地。“這樣大家才會去思考,把技術轉化為商業,而不是一味埋頭做技術。”

據員工印象,胡曉明身材瘦削,但管理風格強悍,要求技術團隊進企業客戶內部找需求,引導云計算產品研發,每個季度所有部門業務必須100%增長,干不好就走人或換崗。

任期時的胡曉明,給阿里云搭建了商業模式的基本框架,在互聯網金融風口正盛時,從完成余額寶全部核心系統的轉移,以及從阿里和螞蟻金服所有數據存儲、計算任務向飛天平臺遷移的“登月計劃”,到深入金融云基礎設施市場,拿到了市場份額的第一,還推出 ET 大腦,全面布局產業AI。

當時移動互聯網飛速發展,互聯網造富的故事層出不窮——共享經濟、網約車、社區團購、外賣、到直播、短視頻公司,過往幾乎每個風口,一大批創業公司等待著云計算資源支持,但中小創業公司囿于沒有自主搭建IT架構的能力,更加加深了阿里云的業務導向。

在胡曉明看來,阿里云的存在避免了大量的物理機浪費,用數據中心的操作系統和互聯網架構,提升本身技術的性能、效率,降低成本,是能夠實現“普惠科技”的。

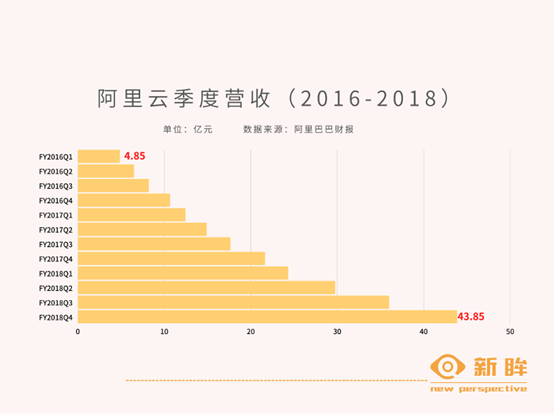

截至2016財年,阿里云已經連續8個季度實現超100%的高速增長,2017財年單季度營收就接近上一財年的整體營收,等到下一財年,阿里云營收133.9億元人民幣,占總營收5.4%,同比增長101%。同期亞馬遜AWS營收為192.4億美元,占總營收10%。以此計算,兩者之間的營收相差不到172億美元。

“接手阿里云之初,阿里云的營收規模與AWS相差37倍,現在已經縮短到7至8倍,根本原因是阿里云發展更快。”胡曉明自信表示。

而據Gartner調研,2018年阿里云在亞太市場份額排名第一,首次超過亞馬遜和微軟的總和。IDC聲稱當時阿里云累計覆蓋近60%保險企業,50%證券公司,以及數百家銀行。雖然在此期間未實現盈利,但相對騰訊云、華為云等來說,阿里云的份額已經超過45%。

在胡曉明看來,AWS起先也是用產品服務客戶,當客戶在平臺上扎根,對服務的橫向需求就越來越多,這對應了亞馬遜CTO沃納·威格爾對AWS底層邏輯的解釋:“類似IT領域的樂高。我們建造積木,開發者負責隨意組合”。

但對于阿里云來說,這是理想狀態下的商業模式,客戶摒棄了重復造輪子的過程,將更多成本用在差異化的服務與功能上。值得一提的是,國內與海外的官網,加上生態合作伙伴以及自己的直銷平臺,在胡曉明的架構中,阿里云的銷售生態和AWS具備完全一模一樣的3個渠道。

因而,他對當時阿里云的走向表示非常樂觀。

每到年會時候,他都會領著團隊大喊:“阿里云,殺、殺、殺”。這被當時看作創業團隊的狼性精神,時至今日,阿里云的銷售團隊仍保留了當時的特色,只不過,這種情緒在變化的市場里,為日后阿里云被外界詬病的“傲慢”,埋下了伏筆。

與此同時,2015-2018年在任期間,胡曉明另一個高調戰略是推進國際化,并將目標瞄準歐美直接與亞馬遜競爭,但事實上,雖然年營收上漲,卻沒有實現他2015年立下的,“在2019年匹配甚至超越AWS ”的目標。據當時外媒透露,阿里云改變了原定的市場策略,轉向為那些與中國有業務往來的跨國公司提供服務。

后人把沒有趕超的原因,歸結為阿里云在歐美市場和東南亞市場的拓展不利,以及在胡曉明主導下,阿里云搭建的產品技術生態和銷售風格,其實并沒有在變化多端的市場里得到足夠的舞臺。

03誤判、合規,重新思考

2018年對于整個互聯網來說都是一個重要轉折點。

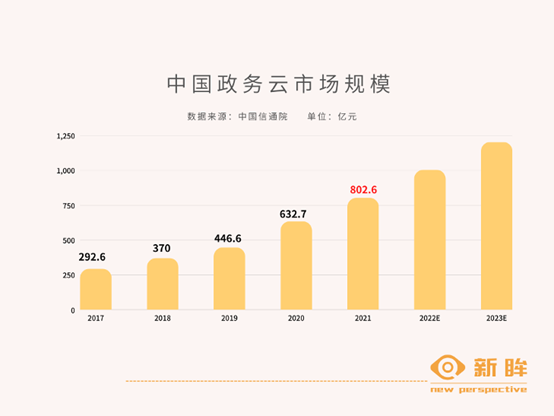

除了移動大盤觸達11億,流量紅利逐漸消失,市面上通用的說法還有,消費互聯網飽和,產業互聯網的崛起。再往后推兩年,據賽迪咨詢數據,2020年中國云計算市場,互聯網行業的貢獻度,相比當時少了16%。同期的信通院則指出中國政務云市場規模達632.7億元,環比增長42.3%。

隨之而來的政策監管收緊,公有制為主體的市場至少能夠說明,占主導地位的必然是央企和各級國企,各級政府、央企、國企組成的政企客戶群。根據2018年中國信通研究院預測,3年后的國內云計算,僅政務云一個細分領域,占比就會超過41%。

多年前的一次采訪,胡曉明說:“政府由于從上到下知道了(云計算),不論是互聯網+、雙創,還有云計算大數據,政府報告當中都是,內部外部都有一些推動作用。”不過在他看來,真正的變革機會在民營企業,“阿里云要把握的不是企業信息化的機會,而是把握大量(民營)企業在這次轉型升級過程中的機會。”

這也解釋了為什么有分析師總結“阿里云的產品和組織文化,是為消費互聯網設計”。為后者推出標準化產品,不斷在客戶中推廣復利,整個過程再實現產品迭代升級。那么既然是標準化,理論上不需要跟客戶過多接觸,前期做好接口就可以去賣了。

所以行業里傳言,阿里都是中小客戶的仰視對象。

也是在這一年,胡曉明卸任阿里云總裁,轉身投入螞蟻金服,接任的是張建鋒,他被認為是集團里少有的技術和商業能力均衡的老人。回顧他的履歷,2013年負責聚劃算,之后兩年陸續掌管淘寶、天貓。張勇上任時把首次提出的中臺戰略也交給行癲時,他還兼任集團CTO。

幾乎每一步都踩在阿里發展的關鍵點上。

讓技術出身的張建鋒來管云,意味著阿里云的內部視線,從營銷端、銷售端,轉向了專業的技術和產品端。這一年,阿里成立全球交付中心,阿里云升級為阿里智能云。張建鋒要結合當時的中臺體系,把阿里云的技術能力對外賦能。

過去阿里云一直以事業群出現,在當時看來,這次組織調整,包括后面釘釘劃歸阿里云,并與阿里云多個團隊整合,成為阿里云獲取客戶的重要渠道。都意味著,阿里云在內外將扮演更重要的角色。

上任次年,張建鋒提出“被集成”思路,并發布了“小程序繁星計劃”。背后的邏輯是想改變阿里云以往的運營思路,將重心放給為自身核心技術優勢賦能的合作伙伴,讓他們去做SaaS,并通過客戶將阿里的技術、商業能力與用戶連接起來。

同時定下三年收入過千億元的目標,按照2019財年阿里云營收247億計算,實現目標的條件是三年內再增長超3倍,年復合增長率都不能低于60%。如果這個目標放在2018年之前,的確不是難事。

然而事實是,即使2018全財年阿里云營收同比增長101%,但如果現在按自然季度來看,阿里云收入增速持續走低,基本告別三位數增長時代:一季度增速103%,二季度93%,三季度則為90%,此后,阿里云每年同期的增速也逐年下滑,分別為64%、62%、33%,到去年三季度已經首次降至個位數4%。

有媒體指出,張建鋒擅于以小搏大,喜歡投入小回報大的項目,但這在國內云業務基礎薄弱的發展中,有些不太合時宜。

他曾對媒體表示,阿里云盈利的主要動力來自于規模。前期規模足夠大,攤銷龐大的研發成本。所以期內推出了芯片、服務器、數據庫、網絡等技術產品,內部團隊的口號是“做深基礎”。后來釘釘被納入阿里云體系,推出“云釘一體”,釘釘變為協同辦公和應用開發平臺,張建峰要做 “新時代的Windows”。

張勇把阿里云未來的規劃重點放在自研和生態系統兩方面,在張建鋒看來,釘釘扮演的正是這樣的角色,他公開表示阿里云和釘釘將在政企市場上配合緊密,開放更多能力,服務更多大型企業和公共機構。

據36氪報道,行癲力推的“被集成”戰略,本質是往后退,為了規避風險只賣自己產品。“事與愿違,實際情況正好相反。2020年到2021年間,“集成”模式反而在阿里達到一個頂峰。在項目里往前沖,做“包工頭”,除了自己的部分,還要大包大攬、統籌整個項目......有些銷售連項目現場的桌椅板凳,都想算進項目里。”

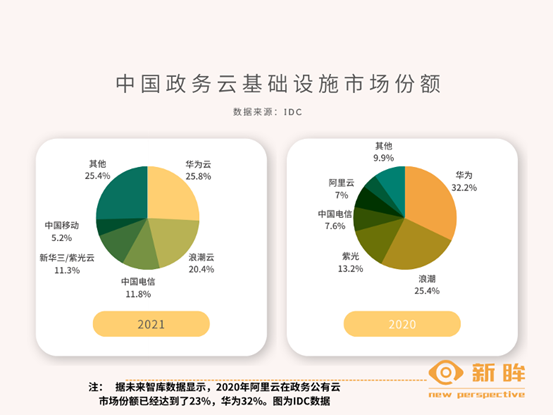

為了KPI,爭做包工頭,激進到把整個項目的營收算在阿里云頭上,短時間做大營收規模。“銷售額立竿見影。2020年,單在政務云市場,阿里云份額從前幾年的個位數增加至23%,和華為的32%僅有些許差距。”

從阿里云的業績表現來看,隨著華為云的崛起,運營商的加入,阿里云市場份額節節敗退,Canalys數據顯示,2021全年,國內四大云服務商中的華為云、騰訊云和百度云的營收增速分別67%、55%、55%,而阿里云營收僅增長30%。

04除了銷售邏輯差別,安全是首位

政企市場失利,在外界看來,阿里云低估了市場和消費主體的變化,根本原因往往被指向了它的銷售邏輯。

就像前面說的,十多年來對接中小企業客戶,往往更關注老板需求,要么做開源賺更多的錢,要么降成本提高效率,公有云發揮的水電作用,做標準化跑得通。

但政企客戶的需求和流程都更加復雜,決策周期也更長:從上報,到立項、談判,技術方案定下了,出清單,再找財政局或第三方做財評,定預算,之后才能擬定采購,方案通過后公示20天,再定標書、選專家。

政企市場看重“流程正確”,同時與生態伙伴之間合縱連橫、搞好關系至關重要,所以講究長期伙伴關系。要做政企大單,乙方往往是安排一堆人陪著客戶慢慢定需求,共創方案做孵化。

任正非經常用一句話提醒銷售人員:“存人失地,人地皆存;存地失人,人地皆失”。有員工向媒體透露:“華為能專門成立一個數十人甚至百人的公司,工作就是把客戶上下架構、業務情況摸得清清楚楚,每個項目環節都有成熟打法指導。”

所以長期以來,被稱做強勢乙方的阿里云,但面對華為云時總無能為力,“阿里云的銷售運作100個項目,華為能搶50個;但華為自己孵化100個,能成99個。”

更有甚者,傳出阿里云壓低合作伙伴利潤的消息。有數據顯示,2020年合作伙伴為華為云貢獻了60%的收入,而阿里到了2022財年這一數字才僅為25%。

2021年,一份名為《關于加快推進國企上云工作完善國資云體系建設的實施方案》的文件,結束了阿里云的快速增長,阿里云政務業務的40%歸零。有人統計,去年上半年的三大運營商的云業務總和,已經是兩個阿里云的體量,中國電信近1年來獲得的政企數字化大單超過百個,阿里同期只拿到個位數。

銷售沒做好,后來阿里云的動作,從照搬AWS,轉向了學習華為云模式。比如2021年調整了銷售體系,設立了18個行業部門和16個區域,同時任命 16 個分公司總經理。張建鋒稱“這在阿里云的歷史上是沒有過的。”

不是說沒有地方優勢嗎?阿里云就改用行業和區域兩班人馬談客戶,以期將更多服務團隊下沉到行業、區域,隨時隨地為政企客戶提供服務。“這都是向華為學的招數。” 之前華為云為了搶占市場,組建了近 20 個軍團,談客戶時一波談不攏就換下一波,將收入增長當作首要目標。

但又有員工透露,阿里從華為挖了一堆銷管希望學習華為2B經驗,結果這些人進阿里以后,又被逼著用阿里的模式做事。中國區總裁任庚請辭時,前同事華為EBG中國區總裁蔡英華加盟阿里云,出任阿里云全球銷售總裁,職級在任庚之上,新華為人過來擠走了老華為人,阿里云多位高管在此時選擇離開。

但如果換種思路,從需求端來看,其實不管是云計算還是SaaS,作為舶來品,早期國內市場都存在認知障礙。技術好產品也好,比如國外AWS做IT界樂高,阿里云一開始也做這個思路,但不一定和本土環境適配。

早期阿里云吃互聯網紅利,創業公司剛開始為了降低成本和門檻選擇上云,后來一些互聯網公司做大也會自己搭建IDC,國內數得上名的,除了BAT,字節、OPPO、京東都在做云。某種程度上說,云計算價值源于大規模IDC基礎設施,如今巨頭在技術層面差距其實并不大,硬件資源型的云產品同質化嚴重,價格戰愈演愈烈。

有業內人士指出,國內產品最關鍵的不在于輕盈、便利、好用,甚至不在于性價比,而是合規和安全,尤其對于國企和G端來說,安全是首要因素,傾向去做項目定制,專網私有化成常態。

后來的故事我們都知道了,張建鋒去年卸任阿里云CEO一職,一號位張勇親自披甲掛帥兼任。同一時期三季度,據Canalys數據,阿里云在中國云計算基礎設施支出的市場份額中占比 36%,比 2019 年同期下降近 10 個百分點,反觀華為云從邊緣位8%左右增長到19%。

更蹊蹺的是,阿里云增速放緩的同時,三大運營商反而在提速增長,這讓阿里的第二曲線顯得有些后勁不足。事實上,現在互聯網和運營商的總體云服務增速仍保持在50%~60%,國內整體云服務需求和增長并未明顯放緩,只是增量從互聯網企業轉移至了電信運營商。

但好在,阿里云的故事還在繼續書寫。

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.