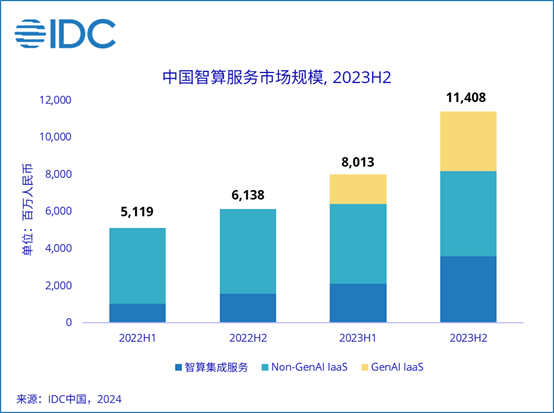

北京,2024年7月9日——國際數(shù)據(jù)公司 (IDC)最新發(fā)布的《中國智算服務(wù)市場(2023下半年)跟蹤》報(bào)告顯示,2023下半年中國智算服務(wù)市場整體規(guī)模達(dá)到114.1億元人民幣,同比增長85.8%。其中,2023下半年,智算集成服務(wù)市場規(guī)模為36.0億元人民幣,同比增速129.4%;GenAI IaaS市場在2023年從0到1爆發(fā)式增長,在下半年市場規(guī)模達(dá)到32.2億元人民幣;Non-GenAI IaaS市場規(guī)模達(dá)到45.9億元人民幣,以較低增速保持增長。

IDC所定義的智算服務(wù)是指以GPU、FPGA、ASIC等AI專用算力為主的基礎(chǔ)設(shè)施服務(wù),主要包括智算集成服務(wù)、智算基礎(chǔ)設(shè)施即服務(wù)(AI Infrastructure as a service, 簡稱AI IaaS)。智算集成服務(wù)主要是指廠商在幫助客戶建設(shè)私有智算基礎(chǔ)設(shè)施過程中提供的咨詢、集成、開發(fā)、運(yùn)維等專業(yè)和管理服務(wù);AI IaaS是指供應(yīng)商以租賃形式為客戶提供一站式智能算力服務(wù),并由供應(yīng)商提供后續(xù)的運(yùn)營及運(yùn)維保障。其中AI IaaS市場又分為面向生成式AI(簡稱GenAI IaaS)和非生成式AI(簡稱Non-GenAI IaaS)(如傳統(tǒng)渲染、仿真、視聯(lián)網(wǎng)推理等業(yè)務(wù)場景)兩個(gè)細(xì)分市場。

市場概況

智算集成服務(wù)以及GenAI IaaS貢獻(xiàn)了市場重要增量:回顧整個(gè)2023年,中國GenAI進(jìn)入發(fā)展元年,智能算力需求爆發(fā)式增長。相比于2022年,2023年智算服務(wù)市場增長81.6億元人民幣。其中GenAI IaaS市場貢獻(xiàn)59%,智算集成服務(wù)市場貢獻(xiàn)38%,Non-GenAI IaaS僅貢獻(xiàn)3%的增量。

GenAI快速迭代導(dǎo)致高端算力供給缺口持續(xù)擴(kuò)大:國內(nèi)GenAI技術(shù)飛速發(fā)展,模型參數(shù)量持續(xù)擴(kuò)大,訓(xùn)練任務(wù)所需單集群規(guī)模正從128集群向256集群演進(jìn)。同時(shí),隨著頭部GenAI產(chǎn)品的落地,推理所需算力規(guī)模正在快速增長。由于需求的快速變動(dòng)以及所需基礎(chǔ)設(shè)施的投資運(yùn)營門檻較高,頭部的科技企業(yè)更偏愛采用GenAI IaaS服務(wù)。

政府大力推進(jìn)智算基礎(chǔ)設(shè)施投建以補(bǔ)缺智能算力缺口:各地政府前瞻性布局,興起智算中心建設(shè)熱潮,據(jù)IDC不完全統(tǒng)計(jì),政府參與建設(shè)并已投產(chǎn)上線的智算中心數(shù)量已接近百個(gè),可用算力已接近萬PFlops(FP16)。同時(shí),我們看到在2023年新建的智算中心算力規(guī)模更大,政府也更加重視產(chǎn)業(yè)融合運(yùn)營、大模型使能等后續(xù)服務(wù)。

社會(huì)資本瘋搶算力向智算基礎(chǔ)設(shè)施即服務(wù)市場進(jìn)軍:國內(nèi)獨(dú)特的供給現(xiàn)狀為新進(jìn)入者創(chuàng)造了“向智算基礎(chǔ)設(shè)施即服務(wù)市場進(jìn)軍”的機(jī)會(huì),AI技術(shù)公司如商湯、云從科技,ICT服務(wù)商如中貝通信、匯納科技等、數(shù)據(jù)中心服務(wù)商如首都在線、光環(huán)新網(wǎng)、世紀(jì)互聯(lián)等,實(shí)體企業(yè)如鴻博股份、恒潤重工等重資投入,瘋搶算力以及并購相關(guān)的科技企業(yè),以謀求時(shí)代新一輪紅利,未來這批新進(jìn)入者中可望衍生新巨頭。

市場格局

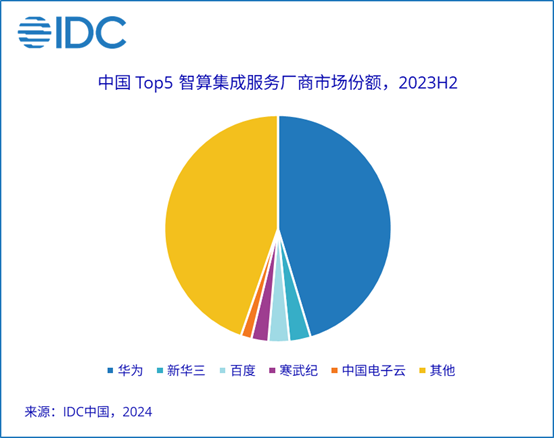

智算集成服務(wù)市場:

智算集成服務(wù)市場呈現(xiàn)出一超多強(qiáng)的特征,華為依托其領(lǐng)先的芯片能力及全棧服務(wù)能力,市場份額領(lǐng)先,同時(shí),華為可為客戶提供完整的從咨詢規(guī)劃、平臺建設(shè)、模型開發(fā)、集成實(shí)施到輔助運(yùn)營等全生命周期服務(wù),通過3+1算力產(chǎn)業(yè)體系——“算力、存力、運(yùn)力”基礎(chǔ)設(shè)施以及智算服務(wù),助力客戶打造多樣性算力中心;新華三通過圖靈小鎮(zhèn)(產(chǎn)業(yè)鏈?zhǔn)桨l(fā)展)模式、百度依托建、管、運(yùn)的服務(wù)式思維不斷取得各地政府的認(rèn)可;寒武紀(jì)同樣依托其領(lǐng)先的推理芯片及全棧服務(wù)參與多地臺州、沈陽等多地算力基礎(chǔ)設(shè)施建設(shè)項(xiàng)目;中國電子云依托“CECSTACK V5一體化算力平臺”為客戶提供智算和高性能計(jì)算基礎(chǔ)設(shè)施,相關(guān)智算中心項(xiàng)目目前已在北京、石家莊、武漢等地正式落地。

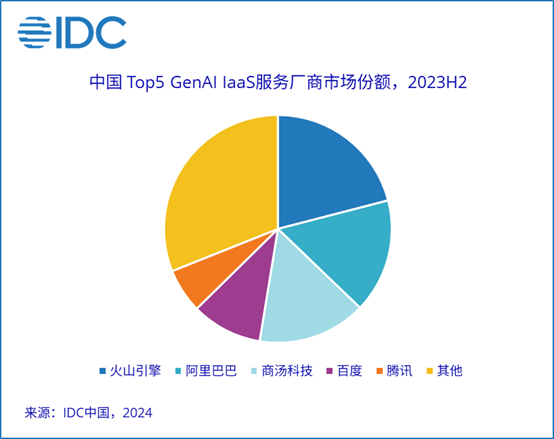

AI IaaS市場

隨著客戶轉(zhuǎn)向GenAI技術(shù),Non-GenAI IaaS市場格局逐步固化,繼續(xù)延續(xù)之前的格局,以阿里云為代表的云廠商繼續(xù)處于領(lǐng)先位置。GenAI IaaS帶來了重塑市場格局的契機(jī),過往在AI+云計(jì)算領(lǐng)域有雙向積累的公司正在獲得先發(fā)優(yōu)勢,如字節(jié)、阿里、百度、騰訊受益于過往在AI領(lǐng)域的沉淀、GPU資源以及在基礎(chǔ)設(shè)施上的領(lǐng)先技術(shù)儲(chǔ)備,在市場上獲得先發(fā)優(yōu)勢,市場份額位居Top 5。值得注意的是以商湯、并行科技、藍(lán)耘科技、首都在線、鴻博股份為代表的新勢力廠商正在緊抓GenAI IaaS市場的黃金發(fā)展窗口期,快速攫取市場份額。商湯科技早在GenAI火熱之前開始布局,憑借資源儲(chǔ)備、大模型+大裝置全方位技術(shù)能力,成功跨界,一躍成為GenAI IaaS領(lǐng)域市場份額第三的服務(wù)商,并且成為GenAI IaaS新勢力的領(lǐng)頭羊。并行科技、藍(lán)耘科技憑借在超算領(lǐng)域的積累,首都在線以IDC資源為基礎(chǔ)整合產(chǎn)業(yè)生態(tài),鴻博股份通過并購的方式,均成功實(shí)現(xiàn)跨界布局,已經(jīng)在GenAI IaaS領(lǐng)域取得一席之地。

IDC中國企業(yè)級研究部研究經(jīng)理?xiàng)钛蟊硎荆?/span>區(qū)別于以往IT的輔助性作用,GenAI將逐步成為組織的新質(zhì)生成力,智能算力基礎(chǔ)設(shè)施也將成為影響組織產(chǎn)能的重要生產(chǎn)要素。根據(jù)IDC的調(diào)研,全球78%的組織正在基于GenAI做一些應(yīng)用場景的初步探索或在本年投資GenAI技術(shù),智算服務(wù)市場規(guī)模將以超乎想象的速度增長。對于服務(wù)商而言,智算集成服務(wù)及GenAI IaaS將是最大的增長機(jī)會(huì)。一方面隨著國家發(fā)布《算力基礎(chǔ)設(shè)施高質(zhì)量發(fā)展行動(dòng)計(jì)劃》,智能算力將成為我國重要的基礎(chǔ)設(shè)施,部分省市如北京、廣東、上海、深圳、武漢等已發(fā)布承接規(guī)劃,智能算力規(guī)模遠(yuǎn)超預(yù)期,再從實(shí)際的項(xiàng)目落地中可以看出,單體智算中心建設(shè)正從基礎(chǔ)的百PFlops(FP16)級向千PFlops(FP16)級算力規(guī)模演進(jìn);另一方面,GenAI正從單模態(tài)向多模態(tài)升級、從通用向垂直行業(yè)肥尾滲透、從訓(xùn)練向推理落地,客戶對于GenAI IaaS的服務(wù)需求正呈指數(shù)級上升,智算服務(wù)市場的發(fā)展有可能重塑整個(gè)IT基礎(chǔ)設(shè)施領(lǐng)域的市場格局。

IDC更多云研究相關(guān)報(bào)告:

如需進(jìn)一步了解與此研究相關(guān)的信息或關(guān)注其他相關(guān)項(xiàng)目研究,請與IDC中國研究經(jīng)理?xiàng)钛?/b>(郵箱:yayang@idc.com)聯(lián)系。

-全文完-

京公網(wǎng)安備 11010802036102號北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網(wǎng)安備 11010802036102號北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.