隨著社會經濟的快速發展,我國城鎮化率逐步提高,城市人口日漸增多,人們也更加注重生活的質量,對出行便利性的要求提高,且隨著環保意識的增強,對綠色出行也有了新的要求,在此背景下道路交通擁堵、汽車尾氣排放及噪聲污染、公交便捷及安全等問題愈發被人們關注。

城市軌道交通作為一種電能驅動、快捷便利的公共出行方式受到了眾多城市的歡迎,也極大滿足了居民的生活需要,在國家政策的推動下,我國城市軌道交通取得了巨大發展。在“十四五”開年之際,安徽、重慶、吉林、寧夏等地已經發布了“十四五”城市軌道交通相關規劃,“十四五”時期城軌建設繼續推進,智能化和多網融合時代到來。

產業簡介:產業鏈條長,中國起步晚

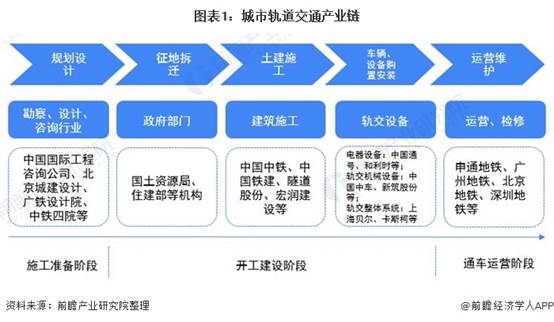

隨著城市軌道交通的發展建設,軌道交通相關產業也隨之強大起來,在帶動一個城市GDP增長的基礎上,軌道交通也開拓性的促進了相關產業鏈的形成。從城市軌道交通項目的建設流程來看,其主要分為施工準備、開工建設和通車運營三個大的階段,這也是城市軌道交通的上中下游三個階段。

從產業鏈條來看,在施工準備階段,主要任務為項目的規劃設計。在開工建設階段,主要包含征地拆遷、土建施工、車輛及設備購置安裝。其中,征地拆遷主要由政府部門主導。

城市軌道交通的下游主要是運營維護等服務的提供,目前在這一領域較為領先的企業主要是幾個大型城市的地鐵公司,利用當地的地鐵發展經驗和較長的軌道交通運營長度。

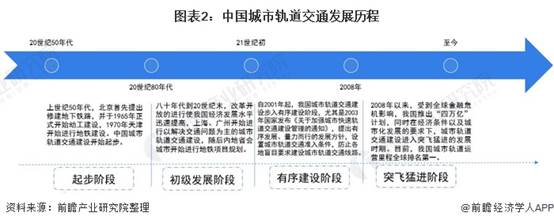

目前,我國城市軌道交通發展較為迅速,但是過去由于經濟實力和技術水平的限制,我國城市軌道交通建設相較于西方國家整體起步較晚。上世紀50年代,北京首先提出修建地下鐵路,并于1965年正式開始動工建設,1970年天津開始進行地鐵建設。

八十年代到20世紀末,改革開放的進行使我國經濟發展水平迅速提高,上海、廣州開始進行以解決交通問題為主的城市軌道交通建設,隨后內地省會城市開始進行地鐵項目規劃。2000年,我國僅北京、天津、上海、廣州四個城市擁有城市軌道交通線。

2001年至2008年,我國城市軌道交通建設步入有序建設階段,尤其是2003年國家發布《關于加強城市快速軌道交通建設管理的通知》,提出有序發展、量力而行的發展方針,設置城市軌道交通準入條件,防止各地盲目要求建設城市軌道交通線路。

2008年以來,受到全球金融危機影響,我國推出“四萬億”計劃,同時在經濟條件以及城市化發展的要求下,城市軌道交通建設進入突飛猛進的發展時期。

政策匯總:政策加持,城軌發展愈加符合實際

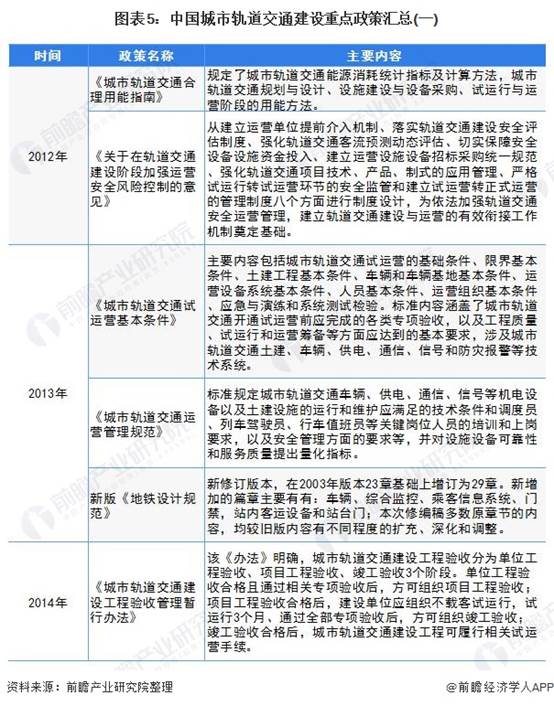

城市軌道交通作為城市公共交通的重要組成部分,也是城市基建的重要組成部分,其發展離不開政策的支持和推動。由于城市軌道交通項目建設周期長、投資大,特別是其設備主要依靠進口,價格昂貴,致使建設造價畸高,地方財力難以承受,制約了城市軌道交通產業的發展,1999年,我國發布《關于城市軌道交通設備國產化實施意見》,提出,其全部軌道車輛和機電設備的平均國產化率要確保不低于70%。

2003年《關于加強城市快速軌道交通建設管理的通知》發布,提出要堅持量力而行、規范管理、穩步發展的方針,確保建設規模與發展速度和城市經濟發展水平相適應。《城市軌道交通工程安全質量管理辦法》等政策出臺,在質量標準和運營安全方面提高了要求。

此外,為了促進城市軌道交通規范有序發展,2018年國務院發布《關于進一步加強城市軌道交通規劃建設管理的意見》(國辦發[2018]52號),嚴格建設申報條件。相較于舊規“81號文”,新規“52號文件”對申報建設項目城市提出了更高的要求,涉及地方財政收入水平、地方GDP水平、人口數量和客運強度等核心指標,其中地方財政收入水平、地方GDP水平要求更高。

新規“52號文件”有助于確保城市軌道交通發展規模與實際需求相匹配、建設節奏與支撐能力相適應,各城市根據實際情況適當發展城市軌道交通。

市場發展現狀 —— 中國城市軌道運營里程全球第一,上北成三城全球前三

進入新世紀,尤其是2008年以后,我國通過擴大內需,促進經濟平穩增長的一攬子計劃,帶動了國內基礎建設的發展,同時我國大型城市逐漸面臨交通擁堵的問題,加快了城市軌道交通建設。

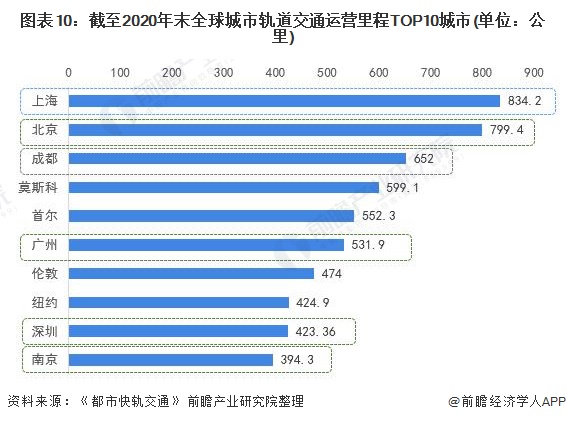

根據城市軌道交通協會發布的數據顯示,2016-2020年,我國城市軌道交通運營里程穩步攀升,并且我國已經成為了全球城市軌道運營里程數第一,遠超德國、俄羅斯、美國等發達國家。截至2020年末,全國(不含港澳臺)累計有40個城市開通城軌交通運營,運營線路達到7969.7公里。

其中,上海、北京、成都、廣州、深圳和南京6大城市入榜2020年全球城市軌道交通運營里程TOP10城市榜單,并且上海、北京、成都城軌交通運營里程全球前三,上海城軌交通運營里程甚至是紐約城軌交通運營里程的2倍左右。

——地鐵建設規模最大,其他制式軌道交通有效發展

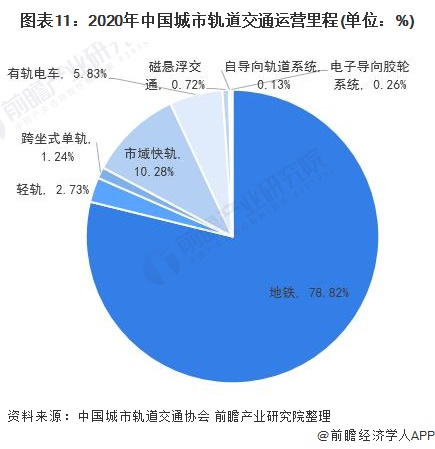

目前,我國城市軌道交通中以地鐵為主,但是由于各地區交通運輸環境不同,受到經濟和人口密度以及歷史環境因素的影響,高峰客運需求量不同,其他制式的軌道交通得到了有效發展。

截止2020年末,我國(不含港澳臺)已開通的城市軌道交通包括地鐵、輕軌、跨坐式單軌、市域快軌、有軌電車、磁懸浮交通、自導向軌道系統和電子導向膠輪系統8種。其中,地鐵運營線路長6280.8公里,占比78.81%%。

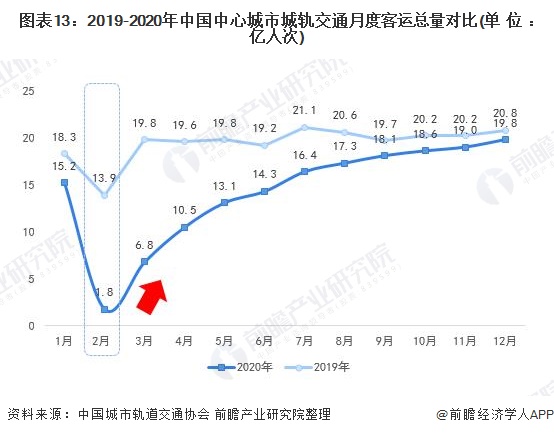

——2020年一季度城軌客運量受疫情沖擊大,但后期迅速反彈

從我國城市軌道交通客運量來看,2016-2019年,隨著城市軌道交通運營線路長度的增加以及城市人口的增多,城軌交通客運量在不斷上升,增速均在10%以上。2019年,我國城市軌道交通客運量達到237.1億人次,同比增長12.53%。

2020年一季度,受新冠疫情影響,部分行業停工停產,我國城市軌道交通客運規模斷崖式下降,但是后期伴隨著復工復產,我國城市軌道交通客運量迅速反彈并保持增長態勢,到2020年末基本接近2019年末的客運水平。

——PPP項目助力,投資規模再創新高

多個城市為補齊交通設施短板,實現百姓出行方便暢通,正在克服一切困難,全力推進軌道交通建設。但是城市軌道交通建設需要龐大的資金量,不論是市財政性資金還是債務性資金,對各個城市來講都將是一個巨大的負擔,因此政府需要采取更加多元化的投融資模式,解決城市軌道交通的巨大資金需求。在新的預算體制和財政新規下,目前PPP模式已成為城市軌道交通多元化融資中最重要的手段。

在PPP項目的助力下,近年來我國城市軌道交通投資規模持續擴大。2020年,我國城市軌道交通投資完成額再創新高,達到6286億元,同比增長5.49%。“十三五”期間,全國累計完成建設投資26278.7億元,相比“十二五”期間所完成建設投資總額的12289億元翻了一番還多。

“十三五”期間我國城市軌道交通年均完成建設投資5255.7億元。PPP模式在未來一段時間內仍將繼續發揮其重要的融資功能。

競爭格局——區域競爭

由于經濟較發達地區人口流量較大,對城市軌道需求也較大,目前我國城市軌道交通建設主要集中在東部經濟較發達地區。截止2020年末,城市軌道交通運營里程數TOP10城市運營里程數占據了全國城市軌道交通運營總里程數的61.67%。

其中,上海目前運營的城市軌道運營里程數最多,為834.2公里,也是全國唯一一個城市運營里程數超過800公里的城市。進入前十的城市還包括北京、成都、廣州、深圳、南京、武漢、重慶、杭州和青島。但是可以看到,這些城市運營里程數梯級分布較明顯,如排名第十的青島運營里程數為255公里,與上海運營的里程數相差579.2公里。

——企業競爭

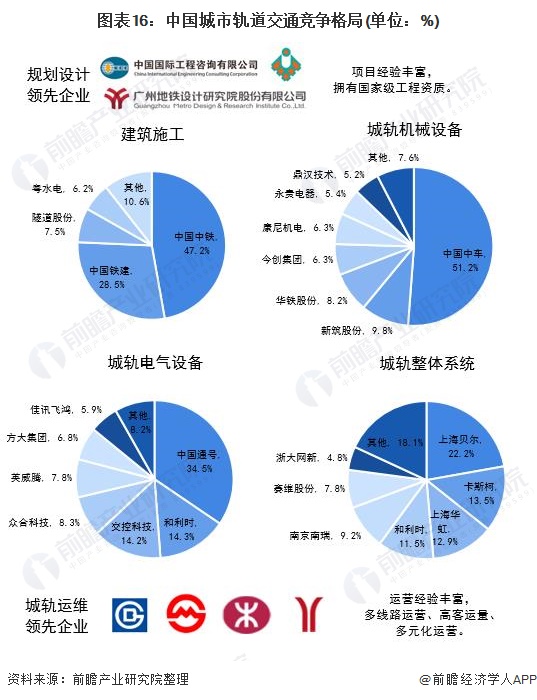

城市軌道交通是一個龐大的工程,市場參與者眾多,每個領域的優勢競爭者各不相同。

在規劃設計方面,中國國際工程咨詢公司、北京城建設計、廣鐵設計院等企業具有較強的實力和競爭優勢。

在建筑施施工方面,中國中鐵占據了主要市場份額,占比約為47.2%;其次是中國鐵建,市場份額約為28.5%。

在城軌機械設備方面,中國中車占據了主導地位,市場份額占比超過一半。

在城軌電氣設備方面,中國通號占據主要市場份額,約為34.5%,其次是和利時、交控科技,市場占比均超過10%。

在城軌整體系統方面,市場主要參與者包括上海貝爾、卡斯柯、上海華虹等,其中上海貝爾占據了最大市場份額,約為22.2%。

在城軌運營維護方面,較為領先的企業主要是幾個大型城市的地鐵公司,它們利用當地的地鐵發展經驗和較長的軌道交通運營長度,其中北京地鐵、上海地鐵、廣州地鐵和香港地鐵積累了豐富的運營管理經驗,位于競爭第一梯隊。

發展前景:“十四五”城軌建設繼續推進,智能化和多網融合時代到來 ——“十四五”時期城軌建設規模和投資將維持高位

隨著我國城鎮化的加快,城市人口數量和密度日益增加,交通壓力也隨之陡增,軌道交通是緩解交通擁堵問題的必然選擇。城市軌道交通,包括地鐵,輕軌鐵路,發展城市軌道交通可以充分利用地下和地上的開發空間,提高土地資源利用效率。

“十三五”是我國城軌交通建設快速推進的時期,五年間,累計超過60座城市有城軌交通項目在建或建成投運。城軌交通的蓬勃發展帶來了巨大的社會效益,投融資方式也逐漸多元化,有政府投資、專項債發行、社會資本參與等多種形式。

截止2020年末,全國仍有城軌交通線網建設規劃在實施的城市61個,在實施的建設規劃線路總長達7085.5公里(不含已開通運營線路),國家發改委批復的44個城市建設規劃在實施的項目可研批復總投資高達41614.5億元。并且,在“十四五”開年之際,安徽、重慶、吉林、寧夏等地已經發布了“十四五”城市軌道交通相關規劃。

預計進入“十四五”后,我國城軌交通的建設規模和投資還將維持較高的水平,多種資本的參與也將為城軌交通的持續快速發展帶來新的助力。

——城市軌道交通智能化趨勢明顯

同時,物聯網、云計算、移動互聯網、大數據等新一代信息技術發展突飛猛進,這些新興技術應用于智慧城市和軌道交通將極大推動現代城市與軌道交通的發展。城市軌道交通智能化系統在軌道交通智能化、信息化、數字化發展中起到至關重要的作用。這也是智慧城市建設中,未來城市軌道交通發展的必然趨勢。城市軌道交通智能化系統包括綜合監控系統、乘客資訊系統、綜合安防系統、通信系統、自動售檢票系統和信號系統。

——城市軌道交通將往多網融合化方向發展

目前,國家已發布京津冀協同發展、長三角一體化發展、粵港澳大灣區建設和成渝雙城經濟圈的發展規劃,同時提出了其他批城市群、都市圈的發展設想,都市圈城市群正在成為承載發展要素的主要空間形式,這將大大提升市域快軌的重要性和需求量,同時提出了既有市郊鐵路通勤化的現實要求。

2020年國務院辦公廳轉發了《關于推動都市圈市域(郊)鐵路加快發展的意見》,要求積極有序推進都市圈市域(郊)鐵路建設,這為市域城軌交通的發展創造了機遇。2020年我國城軌交通運營線路7969.7公里中,市域快軌819.6公里,占比僅為10.28%。

由此可見,未來城軌多網融合發展和站城一體化建設趨勢明顯。我國將會進一步統籌推進干線鐵路、城際鐵路、城軌交通多網融合、資源共享、支付兼容,積極推進安檢互信,票制互通,提升市域快軌的功能效用和服務水平。

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.