核心摘要:

報(bào)告從銀行數(shù)字化行業(yè)的發(fā)展背景及現(xiàn)狀痛點(diǎn)入手,對(duì)中國(guó)商業(yè)銀行數(shù)字化轉(zhuǎn)型的關(guān)鍵要素進(jìn)行梳理分析。通過(guò)艾瑞資深團(tuán)隊(duì)搭建的一套成熟完善的銀行數(shù)字化評(píng)測(cè)體系,從數(shù)字化轉(zhuǎn)型能力與數(shù)字化底層支撐兩方面拆解銀行數(shù)字化轉(zhuǎn)型的差異化實(shí)施路徑及技術(shù)需求判斷,并對(duì)銀行數(shù)智化、開放性、敏捷性、生態(tài)化的未來(lái)趨勢(shì)進(jìn)行深入洞察。

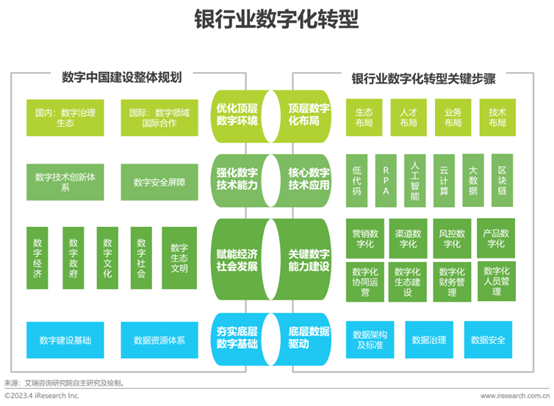

大勢(shì)所趨:銀行業(yè)數(shù)字化轉(zhuǎn)型

數(shù)字中國(guó)建設(shè)成未來(lái)最大確定性之一,銀行業(yè)應(yīng)加快數(shù)字化轉(zhuǎn)型以適應(yīng)數(shù)字經(jīng)濟(jì)社會(huì)新環(huán)境

頂層規(guī)劃:構(gòu)建數(shù)字金融新格局

由廣入微,見微知著,國(guó)家數(shù)字化轉(zhuǎn)型系列政策層層推進(jìn),逐步構(gòu)建數(shù)字金融新格局

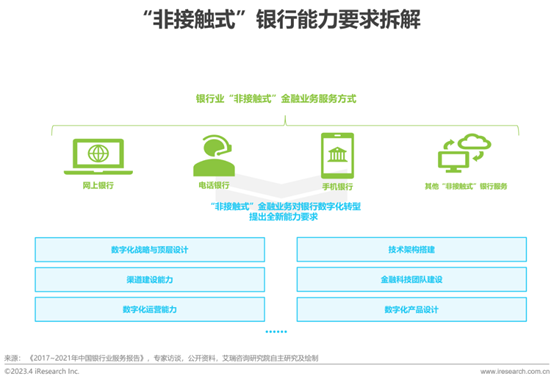

疫情影響:“后疫情時(shí)代”的挑戰(zhàn)

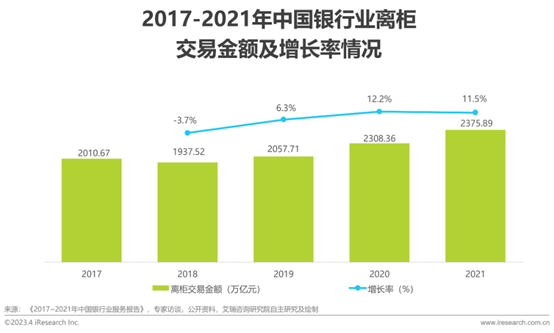

疫情促使“非接觸式”金融服務(wù)需求激增,銀行業(yè)務(wù)線上化進(jìn)程加速

疫情限制線下金融活動(dòng),改變用戶金融業(yè)務(wù)辦理習(xí)慣,線上渠道與“非接觸式”金融服務(wù)受到市場(chǎng)的普遍關(guān)注。2020年2月,中國(guó)銀保監(jiān)會(huì)發(fā)布《關(guān)于進(jìn)一步做好疫情防控金融服務(wù)的通知》要求各銀行保險(xiǎn)機(jī)構(gòu)“積極推廣線上業(yè)務(wù)”,“優(yōu)化豐富‘非接觸式服務(wù)’渠道”。在政策影響下,2020年中國(guó)銀行業(yè)離柜交易金額增長(zhǎng)率約為2019年的兩倍,一年內(nèi)由6.3%提升至12.2%,到2021年離柜增長(zhǎng)率仍維持在較高增長(zhǎng)水平,離柜交易金額連續(xù)兩年穩(wěn)步提升。疫情對(duì)于用戶金融業(yè)務(wù)辦理習(xí)慣的改變促使銀行業(yè)務(wù)線上化轉(zhuǎn)型進(jìn)程的推進(jìn),“非接觸式”金融服務(wù)對(duì)于銀行渠道建設(shè)能力、技術(shù)架構(gòu)搭建、數(shù)字化運(yùn)營(yíng)能力等多方面提出了全新的要求,為銀行業(yè)數(shù)字化發(fā)展與金融服務(wù)方式改變帶來(lái)持久而深遠(yuǎn)的影響。

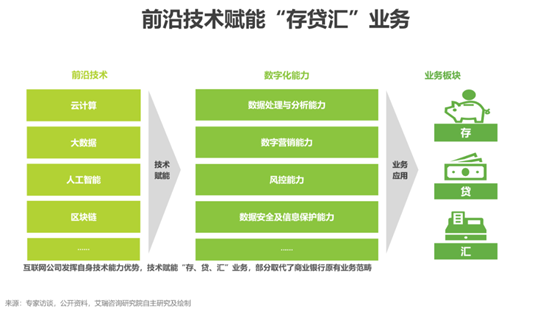

外部競(jìng)爭(zhēng):互聯(lián)網(wǎng)公司入局造成沖擊

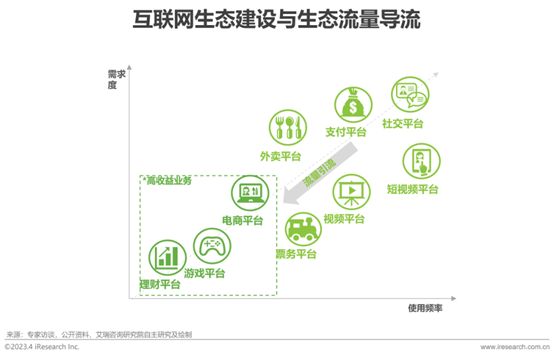

互聯(lián)網(wǎng)公司技術(shù)能力及生態(tài)建設(shè)水平超過(guò)銀行,金融“換”媒浪潮動(dòng)搖銀行市場(chǎng)地位

隨著大數(shù)據(jù)、人工智能、云計(jì)算等前沿技術(shù)在互聯(lián)網(wǎng)領(lǐng)域的成熟應(yīng)用,互聯(lián)網(wǎng)企業(yè)充分發(fā)揮其自身技術(shù)能力優(yōu)勢(shì),將新技術(shù)在數(shù)據(jù)分析、模型搭建、信息保護(hù)等方面的數(shù)字化能力應(yīng)用于金融服務(wù)領(lǐng)域,為銀行傳統(tǒng)“存、貸、匯”業(yè)務(wù)帶來(lái)服務(wù)模式與運(yùn)營(yíng)方式的革新。在技術(shù)賦能金融業(yè)務(wù)的同時(shí),互聯(lián)網(wǎng)企業(yè)在金融領(lǐng)域的探索與技術(shù)革新對(duì)于商業(yè)銀行原有業(yè)務(wù)板塊與市場(chǎng)份額帶來(lái)了不小的沖擊,金融“換”媒浪潮逐步動(dòng)搖銀行在金融領(lǐng)域的市場(chǎng)地位。除此之外,互聯(lián)網(wǎng)企業(yè)在生態(tài)能力建設(shè)與生態(tài)資源整合方面擁有先天優(yōu)勢(shì),有能力和資源將在高頻高需平臺(tái)獲取的用戶流量遷移至高收益的電商、金融板塊,從流量入口端侵蝕銀行銀行客戶資源,導(dǎo)致商業(yè)銀行從流量端口開始就存在流量銳減的問(wèn)題,進(jìn)一步影響了銀行整個(gè)生態(tài)體系業(yè)務(wù)的流量和業(yè)務(wù)收益,將互聯(lián)網(wǎng)巨頭在流量方面優(yōu)勢(shì)逐步擴(kuò)大到更深層的高收益業(yè)務(wù)領(lǐng)域。

內(nèi)部投入:銀行業(yè)IT投入逐年穩(wěn)步增加

近年國(guó)內(nèi)銀行業(yè)IT投入規(guī)模穩(wěn)步提升,預(yù)計(jì)將以約24.6%的復(fù)合增長(zhǎng)率高速增長(zhǎng),2025年市場(chǎng)投入規(guī)模將接近6000億

隨著國(guó)家數(shù)字化轉(zhuǎn)型系列政策的出臺(tái)及前沿技術(shù)在金融服務(wù)領(lǐng)域應(yīng)用的逐步成熟,銀行數(shù)字化轉(zhuǎn)型已經(jīng)成為國(guó)內(nèi)商業(yè)銀行發(fā)展的大勢(shì)所趨。近年國(guó)內(nèi)銀行業(yè)在IT建設(shè)與服務(wù)領(lǐng)域的資金投入規(guī)模逐年遞增,自2019年起銀行業(yè)IT投入規(guī)模以24%的復(fù)合增長(zhǎng)率穩(wěn)定高速增長(zhǎng),在2022年突破3000億元,預(yù)計(jì)未來(lái)國(guó)內(nèi)銀行業(yè)IT投入規(guī)模仍將以約24.6%的復(fù)合增長(zhǎng)率保持高速增長(zhǎng)態(tài)勢(shì),于2025年達(dá)到接近6000億的規(guī)模投入。

技術(shù)進(jìn)步:前沿技術(shù)與銀行業(yè)高度契合

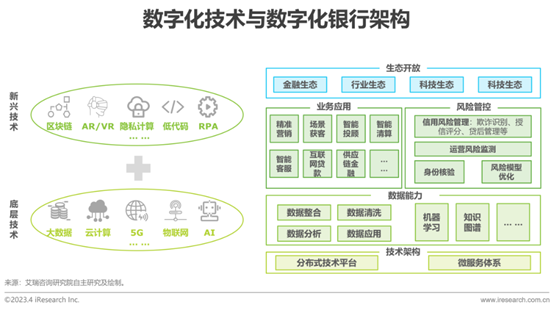

底層技術(shù)及新興技術(shù)的成熟發(fā)展成為銀行數(shù)字化轉(zhuǎn)型助推器

數(shù)字化轉(zhuǎn)型離不開堅(jiān)實(shí)的技術(shù)支撐。日漸成熟的大數(shù)據(jù)、云計(jì)算及AI等底層技術(shù)與數(shù)字化場(chǎng)景衍生新興技術(shù)相輔相成,賦能于諸多銀行業(yè)務(wù)場(chǎng)景。如智能客服:基于自然語(yǔ)言理解的對(duì)話機(jī)器人可取代部分人工客服,降低人力成本,提升解決問(wèn)題的效率。智能清算:搭建基于區(qū)塊鏈的供應(yīng)鏈金融平臺(tái),完成數(shù)據(jù)的可信流轉(zhuǎn),使企業(yè)客戶實(shí)現(xiàn)更便捷安全的自動(dòng)清算。

信用風(fēng)險(xiǎn)管理:主要通過(guò)大數(shù)據(jù)技術(shù)識(shí)別信息不對(duì)稱問(wèn)題,進(jìn)行欺詐識(shí)別、授信評(píng)分、貸后管理等風(fēng)險(xiǎn)管理。在如今數(shù)字新基建的背景下,依托“ABCDE”(人工智能(AI)、大數(shù)據(jù)(BigData)、云(Cloud)、物聯(lián)網(wǎng)設(shè)備(Device)及前沿探索(Exploration))全棧技術(shù)能力,打造數(shù)字化產(chǎn)品、渠道、運(yùn)營(yíng)及生態(tài)體系,已成為促進(jìn)銀行業(yè)數(shù)字化升級(jí)的剛需。

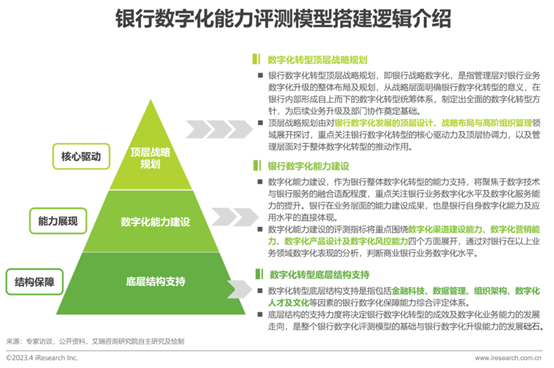

模型搭建邏輯介紹

評(píng)測(cè)模型由作為核心驅(qū)動(dòng)的頂層戰(zhàn)略規(guī)劃、能力展現(xiàn)的數(shù)字化能力建設(shè)以及作為轉(zhuǎn)型保障的底層結(jié)構(gòu)支持三部分構(gòu)成

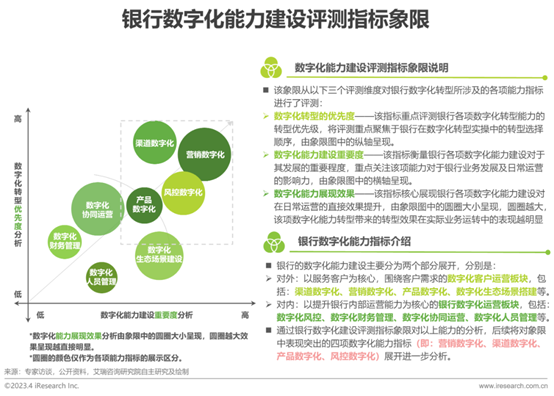

數(shù)字化能力建設(shè):數(shù)字化指標(biāo)象限展示

通過(guò)優(yōu)先度、重要度與能力展現(xiàn)效果三重維度評(píng)測(cè)銀行數(shù)字化能力轉(zhuǎn)型水平

數(shù)字化能力指標(biāo)一:渠道數(shù)字化

渠道數(shù)字化由線上、線下渠道建設(shè)及渠道聯(lián)動(dòng)三部分組成

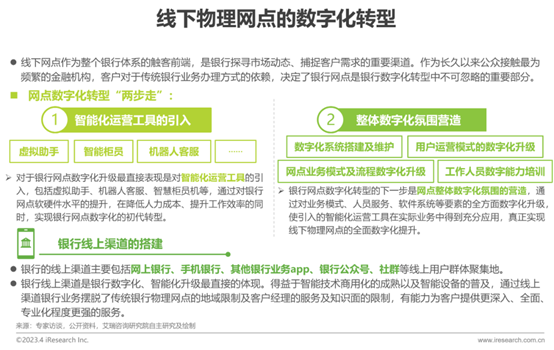

渠道建設(shè)作為銀行業(yè)務(wù)的基礎(chǔ)環(huán)節(jié),其數(shù)字化轉(zhuǎn)型的效果將直接影響銀行在營(yíng)銷、產(chǎn)品、風(fēng)控等其他領(lǐng)域的數(shù)字化表現(xiàn)。構(gòu)建數(shù)字化渠道、實(shí)現(xiàn)渠道間智慧聯(lián)動(dòng)不僅是銀行數(shù)字化轉(zhuǎn)型過(guò)程中的優(yōu)先選項(xiàng),其對(duì)于銀行業(yè)務(wù)的發(fā)展及數(shù)字化轉(zhuǎn)型效果的呈現(xiàn)都是不可或缺的關(guān)鍵部分。銀行的渠道數(shù)字化能力主要體現(xiàn)在三個(gè)方面,分別是銀行線下網(wǎng)點(diǎn)數(shù)字化轉(zhuǎn)型、線上數(shù)字化渠道建設(shè)以及渠道間的聯(lián)動(dòng)互通,后續(xù)內(nèi)容將圍繞以上三方面開展對(duì)于銀行渠道數(shù)字化建設(shè)能力的分析。

智能工具的引入助力銀行線下網(wǎng)點(diǎn)的數(shù)字化升級(jí);網(wǎng)銀、手機(jī)銀行宋體上平臺(tái)成為銀行線上用戶的聚集地

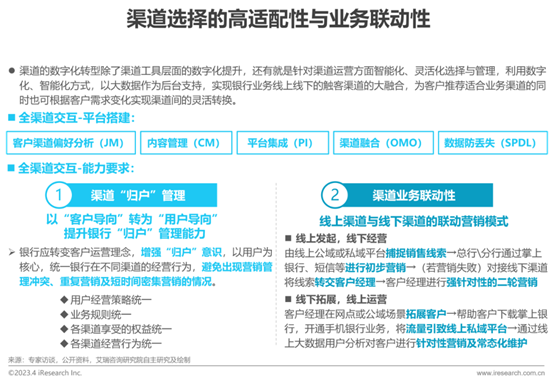

業(yè)務(wù)聯(lián)動(dòng)性依賴于銀行歸戶管理能力及業(yè)務(wù)聯(lián)通體系的搭建

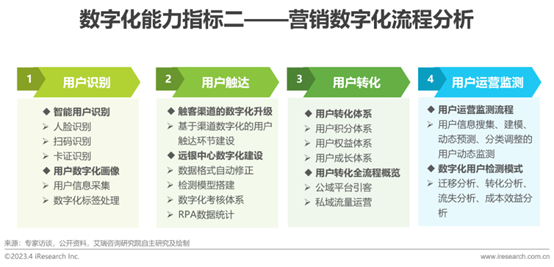

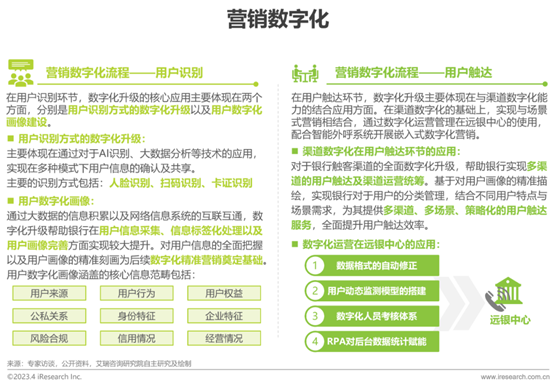

數(shù)字化能力指標(biāo)二:營(yíng)銷數(shù)字化

建立以用戶運(yùn)營(yíng)為核心的數(shù)字化營(yíng)銷體系,圍繞用戶全生命周期提供精準(zhǔn)營(yíng)銷服務(wù)

營(yíng)銷數(shù)字化作為在銀行數(shù)字化能力建設(shè)中優(yōu)先度、重要度與能力展現(xiàn)效果均位列前位的銀行數(shù)字化能力評(píng)測(cè)指標(biāo),其對(duì)于銀行整體的數(shù)字化升級(jí)效果的展現(xiàn)與影響力是不言而喻的。由于該項(xiàng)能力數(shù)字化升級(jí)效果易量化,銀行受益直接,對(duì)于銀行營(yíng)銷體系的數(shù)字化升級(jí)通常是銀行“試水”數(shù)字化的第一步。營(yíng)銷數(shù)字化的核心是將傳統(tǒng)銀行業(yè)務(wù)由“客戶導(dǎo)向”轉(zhuǎn)變?yōu)?span lang=EN-US>“用戶導(dǎo)向”,整個(gè)數(shù)字化營(yíng)銷流程全面圍繞用戶展開,以單個(gè)用戶的實(shí)際需求為核心,結(jié)合大數(shù)據(jù)、云計(jì)算、人工智能等技術(shù),精準(zhǔn)刻畫用戶畫像,全面捕捉用戶生命周期。銀行營(yíng)銷能力數(shù)字化升級(jí)按照其用戶運(yùn)營(yíng)流程被分為四個(gè)階段,依據(jù)每個(gè)階段不同的業(yè)務(wù)重點(diǎn),針對(duì)性的部署各業(yè)務(wù)環(huán)節(jié)的數(shù)字化升級(jí)模式,具體情況如下:

用戶識(shí)別階段的升級(jí)核心是用戶身份確認(rèn)與數(shù)字畫像建設(shè);渠道數(shù)字化是用戶觸達(dá)環(huán)節(jié)數(shù)字化升級(jí)的基礎(chǔ)

三位一體的用戶轉(zhuǎn)化體系助力銀行實(shí)現(xiàn)數(shù)字化用戶運(yùn)營(yíng)及轉(zhuǎn)化;運(yùn)營(yíng)監(jiān)測(cè)系統(tǒng)動(dòng)態(tài)捕捉用戶行為,及時(shí)調(diào)整用戶分類

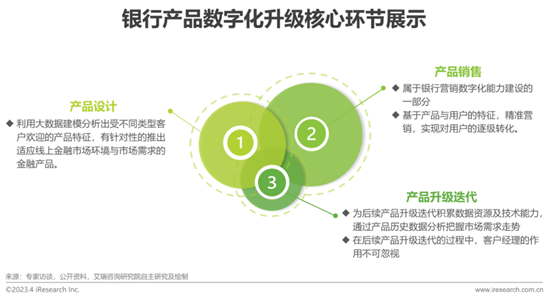

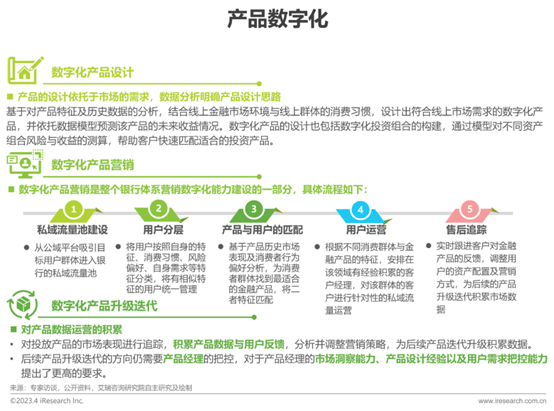

數(shù)字化能力指標(biāo)三:產(chǎn)品數(shù)字化

前沿技術(shù)應(yīng)用賦能銀行產(chǎn)品數(shù)字化設(shè)計(jì)、銷售與迭代全流程

大數(shù)據(jù)、人工智能、云計(jì)算等前沿技術(shù)在銀行產(chǎn)品領(lǐng)域同樣得到了廣泛的應(yīng)用。對(duì)于銀行來(lái)說(shuō),產(chǎn)品的數(shù)字化升級(jí)不僅僅是將其線下營(yíng)業(yè)網(wǎng)點(diǎn)推出的信貸、理財(cái)?shù)犬a(chǎn)品放到線上平臺(tái)售賣,而是從產(chǎn)品的設(shè)計(jì)環(huán)節(jié)開始,重新塑造產(chǎn)品的價(jià)值鏈及商業(yè)模式,用數(shù)字化方式全面賦能產(chǎn)品從設(shè)計(jì)到銷售、運(yùn)營(yíng)的每個(gè)環(huán)節(jié),其數(shù)字化升級(jí)的核心主要體現(xiàn)在三個(gè)方面,分別是產(chǎn)品設(shè)計(jì)階段的數(shù)字化能力應(yīng)用,產(chǎn)品銷售階段的數(shù)字化智能營(yíng)銷以及后續(xù)產(chǎn)品的數(shù)字化運(yùn)營(yíng)與迭代升級(jí)。基于以上三方面的能力提升及業(yè)務(wù)模式轉(zhuǎn)型,幫助銀行實(shí)現(xiàn)產(chǎn)品領(lǐng)域的數(shù)字化、智能化提升。

基于用戶及產(chǎn)品的歷史數(shù)據(jù)分析,實(shí)現(xiàn)精準(zhǔn)產(chǎn)品設(shè)計(jì)與營(yíng)銷

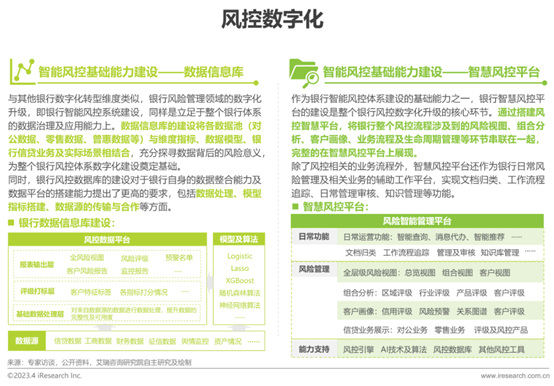

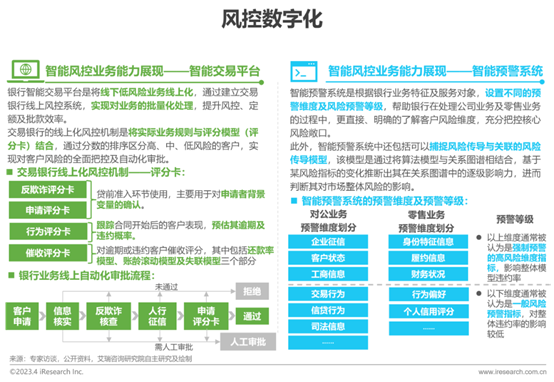

數(shù)字化能力指標(biāo)四:風(fēng)控?cái)?shù)字化

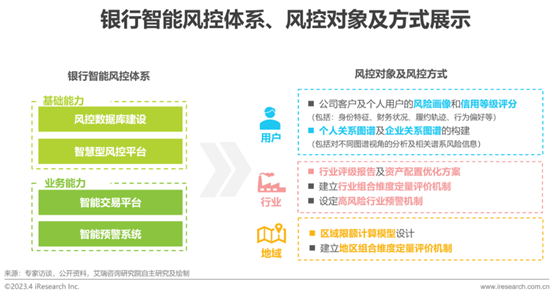

銀行智能風(fēng)控體系由基礎(chǔ)能力與業(yè)務(wù)能力兩個(gè)核心部分組成

銀行風(fēng)險(xiǎn)管理領(lǐng)域的數(shù)字化升級(jí)是整個(gè)銀行系統(tǒng)數(shù)字化升級(jí)的核心部分,風(fēng)控作為銀行業(yè)務(wù)能力提升的重要輔助環(huán)節(jié),其核心工作原理就是通過(guò)分析處理歷史數(shù)據(jù),得出風(fēng)險(xiǎn)等級(jí)并展望未來(lái)風(fēng)險(xiǎn)變動(dòng)趨勢(shì)。通過(guò)將大數(shù)據(jù)、人工智能、云計(jì)算等前沿技術(shù)與銀行風(fēng)控業(yè)務(wù)的匯總?cè)诤希瑤椭y行風(fēng)控流程實(shí)現(xiàn)線上化、數(shù)字化、智能化,全面提升銀行對(duì)于客戶、行業(yè)及地域的風(fēng)險(xiǎn)把控能力,幫助銀行在客戶資格審核及貸款批復(fù)、資產(chǎn)管理及投資組合構(gòu)建等方面降低風(fēng)險(xiǎn)水平,提升銀行整體業(yè)務(wù)效果。銀行智能風(fēng)控體系搭建主要由基礎(chǔ)能力及業(yè)務(wù)能力兩個(gè)核心部分組成,基礎(chǔ)能力體現(xiàn)在對(duì)于銀行集團(tuán)級(jí)風(fēng)控?cái)?shù)據(jù)信息庫(kù)的建設(shè)以及智慧型風(fēng)控平臺(tái)的搭建上,業(yè)務(wù)能力主要包括對(duì)于銀行智能交易平臺(tái)及智能預(yù)警系統(tǒng)的使用。

銀行數(shù)據(jù)信息庫(kù)與智慧風(fēng)控平臺(tái)的建設(shè)是銀行風(fēng)控領(lǐng)域數(shù)字化、智能化升級(jí)的基礎(chǔ)能力建設(shè)部分

銀行智能風(fēng)控業(yè)務(wù)能力主要體現(xiàn)在智能交易風(fēng)控平臺(tái)建設(shè)與智能預(yù)警系統(tǒng)使用兩個(gè)方面

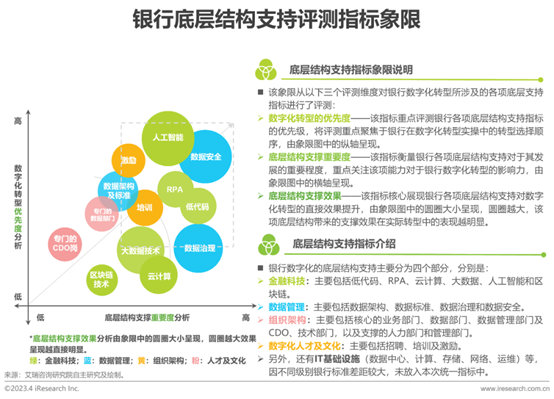

底層結(jié)構(gòu)支持:數(shù)字化指標(biāo)象限展示

通過(guò)優(yōu)先度、重要度與支撐效果三重維度評(píng)測(cè)銀行底層支撐

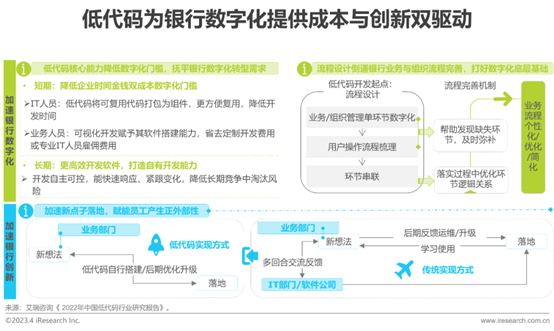

底層結(jié)構(gòu)支持指標(biāo)一:低代碼

短期拉低數(shù)字化門檻,長(zhǎng)期提升創(chuàng)新動(dòng)力與技術(shù)自主性

中短期來(lái)看,低代碼不僅賦能IT人員,提高復(fù)用及開發(fā)效率,同時(shí)賦能于銀行業(yè)務(wù)人員,便于軟件的自主搭建,降低數(shù)字化門檻。長(zhǎng)期視角中,低代碼平臺(tái)將企業(yè)需求與自主開發(fā)深度融合,打造出可持續(xù)性的、緊跟變化的IT服務(wù)能力來(lái)經(jīng)受瞬息萬(wàn)變的時(shí)代考驗(yàn)。但銀行要在時(shí)代洪流中屹立不倒,仍需保持創(chuàng)新動(dòng)力,而低代碼賦予普通業(yè)務(wù)人員的開發(fā)技能可以促進(jìn)新點(diǎn)子變現(xiàn),激發(fā)員工創(chuàng)新,賦能銀行探索第二甚至是第三曲線的描繪可能。

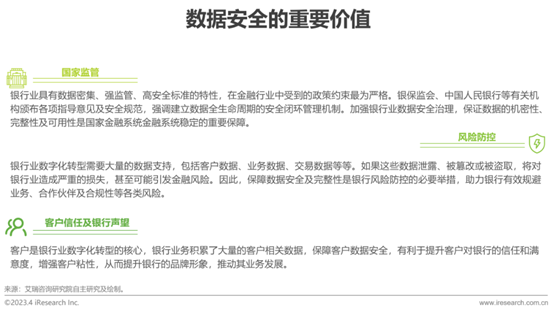

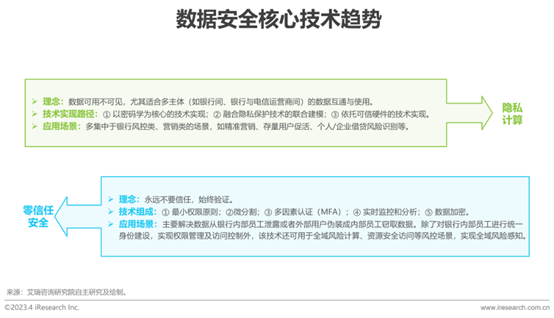

底層結(jié)構(gòu)支持指標(biāo)四:數(shù)據(jù)安全

多種技術(shù)配合,構(gòu)建完整數(shù)據(jù)安全體系

數(shù)據(jù)安全是銀行數(shù)字化轉(zhuǎn)型重要的底層結(jié)構(gòu)支撐。從國(guó)家和監(jiān)管層面看:數(shù)據(jù)安全是金融系統(tǒng)穩(wěn)定的重要保障,也是銀行合規(guī)的重要考評(píng)標(biāo)準(zhǔn)。從銀行自身風(fēng)險(xiǎn)看:數(shù)據(jù)安全是反欺詐和自身穩(wěn)定運(yùn)營(yíng)的關(guān)鍵。從用戶服務(wù)和聲譽(yù)度看:數(shù)據(jù)安全可有效保障用戶隱私,維護(hù)銀行聲譽(yù)。數(shù)據(jù)安全技術(shù)體系復(fù)雜,但根據(jù)目的,可以分為:(1)保障數(shù)據(jù)不被丟失,具體包括容災(zāi)、備份等技術(shù)。(2)保障數(shù)據(jù)不被篡改,具體包括防火墻、訪問(wèn)控制、監(jiān)控和審計(jì)。區(qū)塊鏈技術(shù)等。(3)保障數(shù)據(jù)不被泄露,具體包括加密技術(shù)、隱私計(jì)算、數(shù)據(jù)遮蔽等。數(shù)據(jù)安全大致可有兩個(gè)方向:對(duì)數(shù)據(jù)本身進(jìn)行控制(類似于強(qiáng)制存取控制)和對(duì)用戶進(jìn)行控制(類似于自主存取控制),前者屬于狹義數(shù)據(jù)安全,后者與網(wǎng)絡(luò)安全等關(guān)系密切,屬于廣義數(shù)據(jù)安全,兩者相互配合,缺一不可。

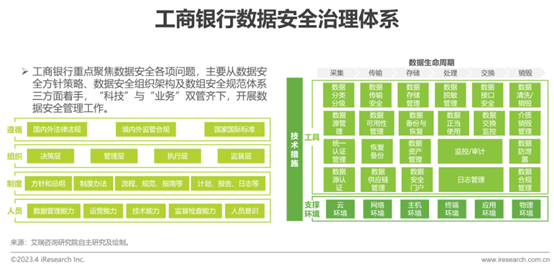

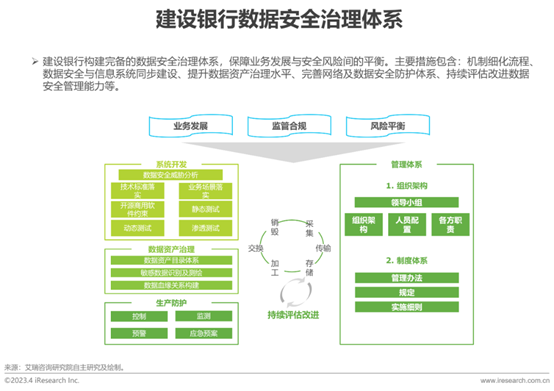

數(shù)據(jù)安全整體架構(gòu)案例展示

銀行數(shù)據(jù)安全治理體系標(biāo)桿案例

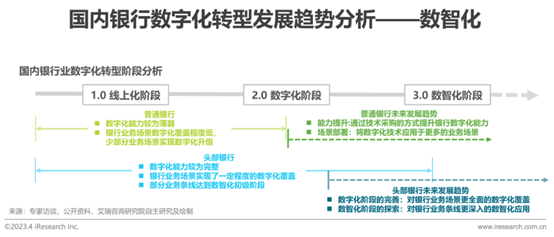

趨勢(shì)及展望(一):數(shù)智化

銀行數(shù)字化體系建設(shè)將更加完善,逐步覆蓋更多業(yè)務(wù)場(chǎng)景,為用戶提供全面、便捷的金融服務(wù)

從整個(gè)銀行業(yè)金融科技賦能程度與數(shù)字化轉(zhuǎn)型階段來(lái)看,目前大多數(shù)國(guó)內(nèi)銀行仍處于轉(zhuǎn)型1.0的線上化階段,處于該階段的銀行數(shù)字化能力比較薄弱,在實(shí)現(xiàn)業(yè)務(wù)線上化的基礎(chǔ)上,僅在少數(shù)幾項(xiàng)業(yè)務(wù)板塊(如:營(yíng)銷、風(fēng)控等)探索性開展數(shù)字化業(yè)務(wù)的能力升級(jí)。對(duì)于頭部大行來(lái)說(shuō),目前基本已經(jīng)進(jìn)入了銀行數(shù)字化轉(zhuǎn)型的2.0階段,銀行在業(yè)務(wù)數(shù)字化轉(zhuǎn)型及應(yīng)用方面的能力較為完整,對(duì)于銀行業(yè)務(wù)場(chǎng)景也實(shí)現(xiàn)了一定程度的數(shù)字化覆蓋,并且在某些業(yè)務(wù)條線,頭部大行的技術(shù)能力應(yīng)用也能夠達(dá)到數(shù)智化初級(jí)水平。隨著國(guó)內(nèi)銀行業(yè)在金融科技、IT系統(tǒng)建設(shè)等數(shù)字化領(lǐng)域投入成本的增加,銀行數(shù)字化業(yè)務(wù)服務(wù)能力水平將進(jìn)一步提升,前沿技術(shù)的融入將推動(dòng)銀行整體邁入數(shù)字化新階段。與此同時(shí),銀行數(shù)字化轉(zhuǎn)型進(jìn)程的推進(jìn)也將逐步覆蓋更多的業(yè)務(wù)條線,特別是線上化難度大、業(yè)務(wù)較為復(fù)雜的對(duì)公業(yè)務(wù)條線,或?qū)⒊蔀榻鼛啄陻?shù)字化升級(jí)的重點(diǎn)發(fā)力方向。此外,銀行數(shù)字化升級(jí)的業(yè)務(wù)板塊也將會(huì)更多的關(guān)注用戶體驗(yàn)與用戶服務(wù),將數(shù)字化、智能化技術(shù)應(yīng)用于解決用戶投訴、保護(hù)用戶權(quán)益、產(chǎn)品智能決策等方面,在滿足用戶需求的同時(shí)利用數(shù)字化技術(shù)為用戶帶來(lái)更好的服務(wù)體驗(yàn)。

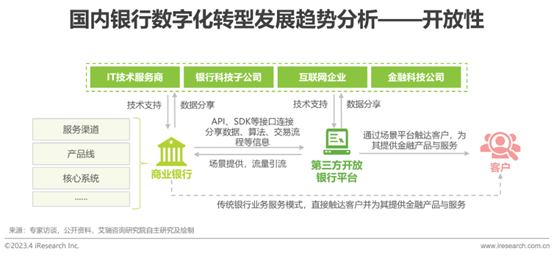

趨勢(shì)及展望(二):開放性

數(shù)字化升級(jí)推動(dòng)開放融合的金融生態(tài)體系建設(shè),促進(jìn)國(guó)內(nèi)開放銀行業(yè)務(wù)的發(fā)展

隨著金融科技在銀行業(yè)更廣泛的應(yīng)用以及國(guó)內(nèi)商業(yè)銀行數(shù)字化轉(zhuǎn)型進(jìn)程的推進(jìn),銀行與客戶之間的交互方式與服務(wù)模式正逐步發(fā)生改變,以用戶為核心、與場(chǎng)景相融合的數(shù)字化金融生態(tài)建設(shè)將成為國(guó)內(nèi)銀行業(yè)未來(lái)發(fā)展的新趨勢(shì),由傳統(tǒng)銀行逐步向開放銀行探索是國(guó)內(nèi)銀行業(yè)數(shù)字化發(fā)展與生態(tài)建設(shè)的“進(jìn)階之路”。開放銀行是指商業(yè)銀行通過(guò)標(biāo)準(zhǔn)化API、SDK、H5、小程序等連接方式與生態(tài)內(nèi)金融科技公司、第三方開發(fā)者、供應(yīng)商等其他合作伙伴相互融合,共享數(shù)據(jù)、算法、交易流程與其他業(yè)務(wù)功能,為生態(tài)內(nèi)的合作伙伴輸出金融服務(wù)能力,由生態(tài)內(nèi)的其他參與者為用戶提供場(chǎng)景化的金融服務(wù),實(shí)現(xiàn)對(duì)于銀行商業(yè)模式與經(jīng)營(yíng)模式的數(shù)字化重塑。此外,開放業(yè)務(wù)通過(guò)銀行系統(tǒng)與產(chǎn)業(yè)平臺(tái)、企業(yè)業(yè)務(wù)系統(tǒng)的連接,拓展了銀行業(yè)務(wù)的服務(wù)邊界,將終端服務(wù)客群衍生至傳統(tǒng)銀行服務(wù)難以觸達(dá)到的長(zhǎng)尾用戶,全面釋放生態(tài)內(nèi)的數(shù)據(jù)價(jià)值與規(guī)模價(jià)值。

京公網(wǎng)安備 11010802036102號(hào)北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網(wǎng)安備 11010802036102號(hào)北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.