北京,2024 年 9 月 30 日——國(guó)際數(shù)據(jù)公司(IDC)發(fā)布了最新的《中國(guó)半年度加速計(jì)算市場(chǎng)(2024 上半年)跟蹤》報(bào)告。IDC 數(shù)據(jù)顯示,2024 上半年中國(guó)加速服務(wù)器市場(chǎng)規(guī)模達(dá)到 50 億美元,同比 2023 上半年增長(zhǎng) 63%。其中 GPU 服務(wù)器依然占主導(dǎo)地位,達(dá)到 43 億美元。同時(shí) NPU、ASIC 和 FPGA 等非 GPU 加速服務(wù)器以同比 182% 的增速達(dá)到近 7 億美元市場(chǎng)規(guī)模。

2024 上半年,從廠商銷售額角度看,浪潮、新華三、寧暢位居前三,占據(jù)了超過(guò) 70% 的市場(chǎng)份額;從服務(wù)器出貨臺(tái)數(shù)角度看,浪潮、新華三、坤前位居前三名,占有近 60% 的市場(chǎng)份額;從行業(yè)的角度看,互聯(lián)網(wǎng)依然是最大的采購(gòu)行業(yè),占整體加速服務(wù)器市場(chǎng)超過(guò) 60% 的份額,除了金融和服務(wù)兩個(gè)行業(yè)外,其余行業(yè)均有不同幅度的增長(zhǎng)。

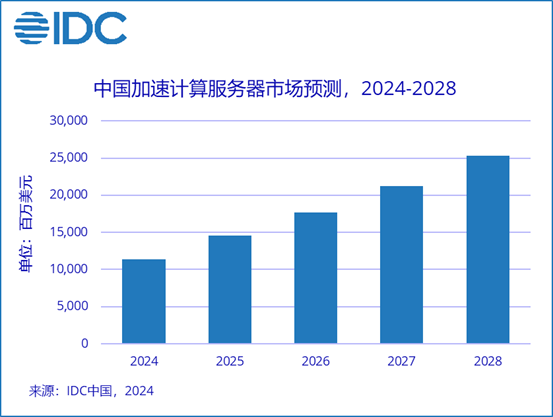

從國(guó)際環(huán)境來(lái)看,由于美國(guó)對(duì)相關(guān)技術(shù)及產(chǎn)品的管控,一方面限制了中國(guó) AI 產(chǎn)業(yè)的發(fā)展;另一方面也激發(fā)了中國(guó)廠商自研 AI 芯片的積極性。但同時(shí),國(guó)產(chǎn)自研芯片的后期維護(hù)與生態(tài)支持仍存在提升空間。從市場(chǎng)與產(chǎn)業(yè)鏈角度看,在深入開(kāi)發(fā)行業(yè)大模型的當(dāng)下,市場(chǎng)對(duì)于高算力且穩(wěn)定的 AI 服務(wù)器的需求不斷增大;5G 通信技術(shù)落地之后,市場(chǎng)對(duì)于全面高效協(xié)同的 AI 算力系統(tǒng)網(wǎng)絡(luò)要求加深。這兩點(diǎn)趨勢(shì)在更高算力與更快帶寬之外,都對(duì)國(guó)產(chǎn) AI 服務(wù)器自身更短的平均故障時(shí)間、基礎(chǔ)算力配套設(shè)施的更全面和運(yùn)維團(tuán)隊(duì)的更專業(yè)、覆蓋面更廣提出了更高要求。IDC 預(yù)測(cè),到 2028 年中國(guó)加速服務(wù)器市場(chǎng)規(guī)模將達(dá)到 253 億美元。其中非 GPU 服務(wù)器市場(chǎng)規(guī)模將接近 50%。

A graph of blue bars Description automatically generated with medium confidence

行業(yè)大模型的深入研發(fā)對(duì)于 AI 軟硬件與生態(tài)部署有著明顯帶動(dòng)作用。人工智能在諸如智慧城市、智能家居等綜合復(fù)雜性場(chǎng)景,在金融、醫(yī)療、教育等行業(yè)的細(xì)分功能層面提供更細(xì)化更多元的方案。大模型市場(chǎng)已經(jīng)形成多場(chǎng)景、多賽道、高質(zhì)產(chǎn)出、競(jìng)爭(zhēng)激烈的特征。各有特色的大模型追求用更創(chuàng)新的切入點(diǎn)、更優(yōu)質(zhì)的內(nèi)容服務(wù)以及更親民的價(jià)格獲取 C 端客戶。高強(qiáng)度的競(jìng)爭(zhēng)環(huán)境對(duì)大模型的訓(xùn)練和 AI 服務(wù)器的算力提出了更高的要求。

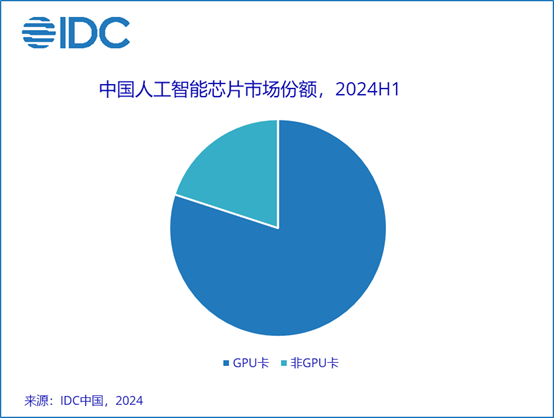

2024 上半年,中國(guó)加速芯片的市場(chǎng)規(guī)模達(dá)超過(guò) 90 萬(wàn)張。從技術(shù)角度來(lái)看,GPU 卡占據(jù) 80% 的市場(chǎng)份額;從品牌角度來(lái)看,中國(guó)本土人工智能芯片品牌的出貨量已接近 20 萬(wàn)張,約占整個(gè)市場(chǎng)份額的 20%。用于推理的人工智能芯片占據(jù)了 61% 的市場(chǎng)份額。在加速卡入口受限之后,由于數(shù)質(zhì)化轉(zhuǎn)型大趨勢(shì)對(duì)于算力的持續(xù)需求,中國(guó)本土品牌加速卡的市場(chǎng)份額存在一定程度的增長(zhǎng)。

A blue pie chart with a few blue text Description automatically generated

IDC 中國(guó) AI 基礎(chǔ)架構(gòu)分析師杜昀龍認(rèn)為,中國(guó) AI 芯片行業(yè)正經(jīng)歷著前所未有的變革與發(fā)展。隨著全球數(shù)字化、智能化趨勢(shì)的加速,芯片作為現(xiàn)代電子設(shè)備的核心部件,其重要性不言而喻。AI 作為高新行業(yè),在進(jìn)口受限的背景下,國(guó)內(nèi)技術(shù)與配套設(shè)施建設(shè)尚不完全,加上前期瘋狂采購(gòu)的囤貨,目前 AI 服務(wù)器仍處于存量市場(chǎng)狀態(tài)。另一方面,現(xiàn)有的庫(kù)存為中國(guó)技術(shù)升級(jí)提供了一定時(shí)間的緩沖期。盡管在先進(jìn)制程方面與國(guó)際先進(jìn)水平存在差距,但在政府政策支持、市場(chǎng)需求增長(zhǎng)和技術(shù)進(jìn)步的推動(dòng)下,整體發(fā)展趨勢(shì)向好。在機(jī)會(huì)與挑戰(zhàn)并存的 AI 領(lǐng)域,企業(yè)需要理性分析 AI 行業(yè)發(fā)展,認(rèn)識(shí)到廠家自身的優(yōu)勢(shì)所在與市場(chǎng)定位,找準(zhǔn)賽道深入研發(fā)。此外,隨著行業(yè)大模型需求的不斷加深,適配中國(guó)算力設(shè)施的生態(tài)建設(shè)將成為主要的著力點(diǎn),產(chǎn)業(yè)鏈網(wǎng)絡(luò)與其他技術(shù)支持要跟上 AI 算力設(shè)施的腳步。

如需了解報(bào)告詳情,或進(jìn)一步溝通,請(qǐng)與 IDC 中國(guó)分析師杜昀龍(郵箱:y du@idc.com )聯(lián)系。

- 全文完 -

京公網(wǎng)安備 11010802036102號(hào)北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網(wǎng)安備 11010802036102號(hào)北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.