北京,2024 年 04 月 28 日—— IDC 最新發布的《中國 IT 服務市場(2023 下半年)跟蹤報告》顯示,2023 下半年中國 IT 服務市場整體規模達到 176.6 億美元(約合 1487.4 億元人民幣),同比增長基本符合上期 4.6% 的預測數據。其中項目類服務市場同比增長 4.6%,管理類服務市場同比增長 5.9%,支持類服務市場同比增長 2.4%。

IDC 定義下的 IT 服務市場分別由項目類服務、管理類服務和支持類服務三個一級子市場構成。而三個一級市場下又細分為 12 個二級市場——項目類服務包含 IT 咨詢、系統集成、網絡咨詢與集成以及定制化軟件開發;管理類服務包含應用管理、托管應用管理、網絡和終端管理、IT 外包以及托管基礎設施;支持類服務包含硬件部署與支持、軟件部署與支持以及 IT 教育與培訓。

受到巴以沖突等新一輪地緣政治危機,全球經濟不景氣等多重因素影響,2023 年以來中國經濟及產業經營進入承壓周期,企業數字化支出不如預期,但整體經濟在下半年有所提振。

受此影響,本期中國整體 IT 服務市場活力有所恢復:

• 數據類、生成式 AI 等業務驅動項目類服務市場發展:一方面,“數據要素 ×” 三年行動計劃(2024—2026 年)等相關政策的推進落實使得數據中臺、數據治理 / 分析、數據安全等項目進入加速落地階段——適配政府、互聯網、金融等不同行業的數據咨詢 / 建設 / 開發項目增多。另一方面,生成式 AI 已經推動超過上百個以政府、高校、企業為主導的智算基礎設施和公共訓練數據資源平臺建設。同時,圍繞大模型訓練 / 推理以及相關場景的咨詢和專家服務正在初步展現規模。這些都為項目類服務的發展帶來動能。

• 管理類服務存量市場較為穩定:近期公有云市場增速的放緩使得云廠商對托管基礎設施 - 主機托管市場的需求降低。盡管仍有少數企業對托管基礎設施服務需求仍在增長,但大多數互聯網客戶下半年表現欠佳。另外,私有云、混合云以及存量 IT 基礎設施數量仍然龐大,企業仍然對應用管理、網絡管理、IT 外包等專業管理服務存在較大訴求。

• 支持類服務市場恢復增長:大模型的發展對智算相關基礎設施產生積極影響,加速計算服務器、以太網交換機等相關硬件設備迎來顯著增長,這將帶動相關部署與支持服務的持續增長。同時,各類基于云平臺層 / 應用層軟件的開發和部署需求仍然旺盛,這為軟件部署與支持服務市場帶來一定支撐。另外,智算基礎設施集群以及大模型相關平臺的使用對企業 IT 從業人員的綜合素質提出了更高要求,企業對 AI 相關培訓需求加大。

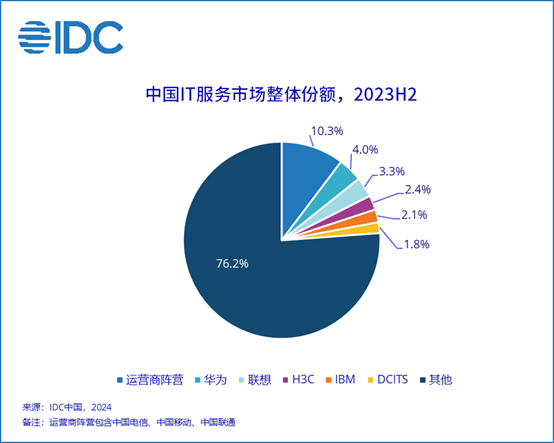

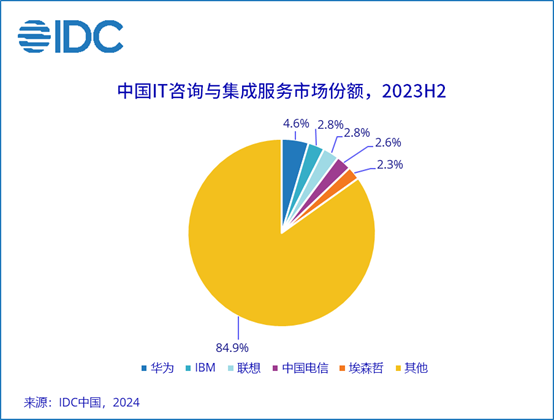

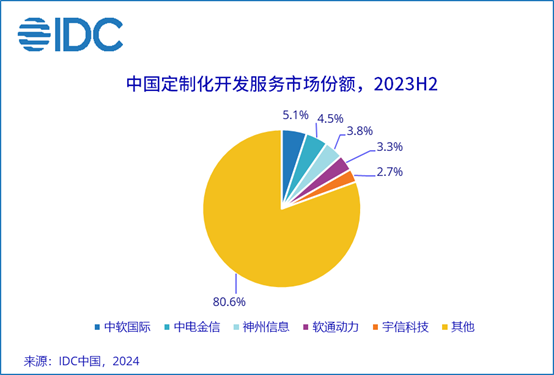

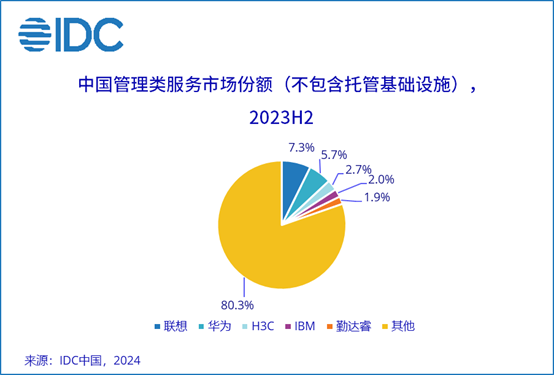

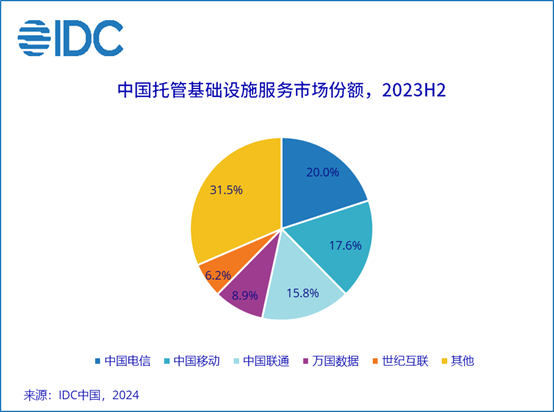

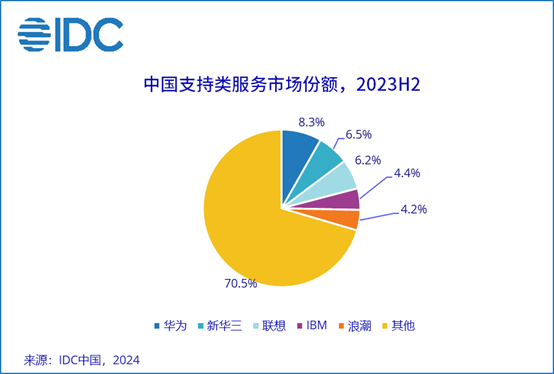

2023 下半年中國 IT 服務市場關鍵廠商表現如下所示:

IDC 中國企業研究部分析師陳啟今表示,下半年,中國 IT 服務市場規模恢復增長。一方面,大模型、生成式 AI 進入大規模落地關鍵期,大語言模型正向多模態大模型演進;面向推理 / 訓練場景的實踐與優化、云邊端的協同合作以及 AI 應用的快速賦能,這些都對智算基礎設施、AI 算法平臺、數據提出全新要求,未來相關專業服務將迎來快速增長。但同時,企業目前仍在數字化支出方面保持謹慎,IT 項目在立項、啟動、交付等環節仍面臨多重考驗。另一方面,混合云 / 行業云在中國市場仍然有很高的需求,云上新業務以及企業 IT 基礎設施的升級仍在繼續,特別是有嚴格監管訴求的行業和企業。IDC 認為,生成式 AI 和智算基礎設施以及即服務等新型服務形態正在迎來黃金時刻,相關技術和模式逐漸成為 IT 服務市場的新動能,帶來全新增量市場機會;此外,數字化轉型仍是企業走 IT 投資的主旋律,基礎設施云化、數據要素探索正成為企業業務發展創新的新型底座,相關存量市場仍擁有海量機會。 “以近促穩、先立后破” 正成為 IT 服務市場發展的新節奏,推動中國 IT 服務市場在未來高質量增長。

IDC 更多云與服務研究相關報告:

中國公有云服務市場跟蹤,2023H2(已發布)

中國視頻云服務市場跟蹤,2023H2(已發布)

中國云專業與管理服務市場追蹤,2023H2(即將發布)

中國智算服務市場追蹤,2023H2(即將發布)

中國金融云服務市場跟蹤,2023H2(即將發布)

中國游戲云服務市場跟蹤,2023H2(即將發布)

中國汽車云服務市場跟蹤,2023H2(即將發布)

中國專屬云服務市場跟蹤,2023H2(即將發布)

如需了解更多相關內容,請與 IDC 中國分析師陳啟今(郵箱:qchen@idc.com)聯系。

- 全文完 -

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.