企業IT支出包括:硬件(企業級服務器及存儲、網絡、 PC、外設與顯示器等)、軟件、商業服務及IT服務;不包括:電信支出(電信設備及電信服務)及新技術支出(AR/VR設備、IoT傳感器與模塊、無人機與機器人、OT相關的軟件與服務、其它服務等)。企業IT支出是企業IT新陳代謝的直觀反應,也是反觀數字化轉型發展間接縮影。到2026年,中國企業IT投資支出保持穩定增長,這與2023年中國企業在數字化業務上的支出將達到經濟增長率的4倍而言,仍有差距。為此,CIO需做相應的IT支出調整,以加速企業數字轉型進程。

企業如何抓住IT支出市場機會

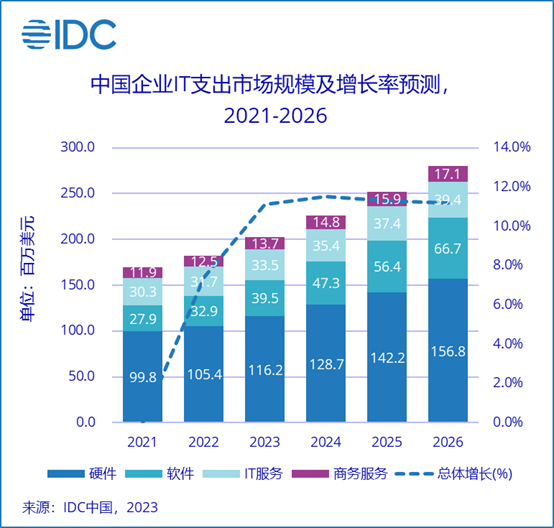

IDC于近日發布了《中國企業IT支出市場規模預測,2021-2026》報告,報告顯示,2022年中國企業IT支出市場規模為1.83億美元,較上一年增長了7.4%;預計到2026年,支出規模將達2.8億元美元,年平均復合增長率為10.5%。

從產品服務上看

硬件的CAGR為9.4%,與整體市場CAGR幾乎保持一致。硬件的占比基數較大,這從側面反應了企業CIO不僅要做即時投資,還要考慮長期的折舊及長期投資價值;

軟件CAGR最高為19%,反觀ICT支出中的其他技術投資復合增長率為5.1%,可知軟件的增長議價空間較大,企業CIO可考慮與其他數字化投資做一定程度的“中和”,既實現業務支持的目標,又能大幅節省成本。同時,面對軟件CAGR的增加,CIO將規劃軟件成本控制戰略或與供應商做議價,這對于立足成本控制的企業來說是極為必要的。

從行業細分上看

2022年銀行、離散制造、專業服務、電信制造份額均超過10%。其中,專業服務以企業必須的通用辦公軟件Microsoft、SAP等剛需,還包括IT實施商及技術外包等重要企業IT落實技術服務,復合增長率同樣最大;銀行、離散制造是傳統IT投資大戶,將持續與總體增長相同的發展速度,加之行業軟硬件及系統復雜,CIO對預算的保護及使用尤為重要,如何與數字化業務的投資做平衡,做最大的輔助支持,將會是IT投資戰略的重點。另外,值得一提的是零售及證券行業,由于行業特點的特殊性,云部署是未來一大亮點,加之行業廠商技術服務的高附加值,使得復合增長率高于總體增長率1個百分點,也同樣驗證了行業IT解決方案會逐步走向成熟,IT投資活力較大,CIO的企業內價值將逐漸得到體現。

給行業用戶(CIO)的建議

· 評估預算關系:若企業數字業務發展過快,需調整IT投資,以適應變化;

· 調整投資戰略:精確化數字業務投資預算,調整IT支出且必要時流出空間;

· 考察伙伴服務:考察伙伴能力及產品做好存量,通過長期合作建立自身的增量;

· 前置硬件風險:預估硬件供應鏈風險,前置基礎設施投資規劃及投資選擇;

· 謹慎軟件更迭:建議防止“積重難返”,積累技術負責,做5年以上的部署打算。

給技術供應商的建議

· 借政策東風:理解政府數字經濟相關規劃政策,把握業務發展風口的政策型商機;

· 解高層客戶:洞悉數字決策者角色發展狀態及數字業務實現觸點,增加交易成功率;

· 鑄產品閉環:“低門檻式”增加客戶粘性,構建構建產品“護城河”;

· 穩市場地位:打磨技術產品的多元業務屬性,建立差異化產品優勢及行業案例庫

· 提銷售效率:建立產品價值評估體系,遞進式滿足客戶一手咨詢的需求及產品方案。

IDC中國高級研究經理李鑫表示,在數字業務的驅動下,未來五年將是CIO發展的黃金期。把握數字時代發展機會紅利,承擔企業數字業務革新工作,通過推動企業改善數字經營能力及企業數字運營效率,將有利于CIO獲得更大的高管層話語權。

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.