北京,2024年10月25日—— 國(guó)際數(shù)據(jù)公司(IDC)最新發(fā)布的《中國(guó)IT服務(wù)市場(chǎng)(2024上半年)跟蹤報(bào)告》顯示,2024上半年,中國(guó)IT服務(wù)市場(chǎng)整體規(guī)模達(dá)到226.2億美元(約合1628.7億元人民幣),同比增長(zhǎng)基本符合上期預(yù)測(cè)數(shù)據(jù),為4.1%——其中項(xiàng)目類服務(wù)市場(chǎng)同比增長(zhǎng)4.5%,管理類服務(wù)市場(chǎng)同比增長(zhǎng)3.7%,支持類服務(wù)市場(chǎng)同比增長(zhǎng)4.5%。

IDC定義下的IT服務(wù)市場(chǎng)分別由項(xiàng)目類服務(wù)、管理類服務(wù)和支持類服務(wù)三個(gè)一級(jí)子市場(chǎng)構(gòu)成。而三個(gè)一級(jí)市場(chǎng)下又細(xì)分為12個(gè)二級(jí)市場(chǎng)——項(xiàng)目類服務(wù)包含IT咨詢、系統(tǒng)集成、網(wǎng)絡(luò)咨詢與集成以及定制化軟件開發(fā);管理類服務(wù)包含應(yīng)用管理、托管應(yīng)用管理、網(wǎng)絡(luò)和終端管理、IT外包以及托管基礎(chǔ)設(shè)施;支持類服務(wù)包含硬件部署與支持、軟件部署與支持以及IT教育與培訓(xùn)。

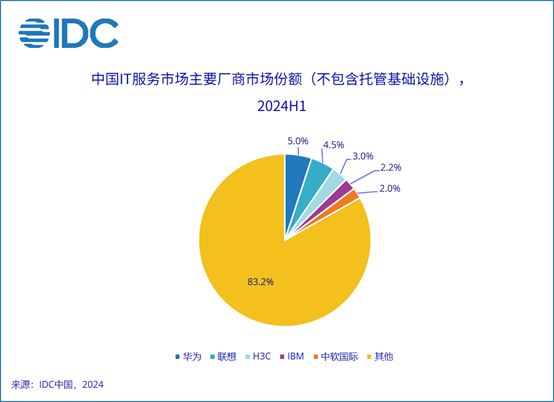

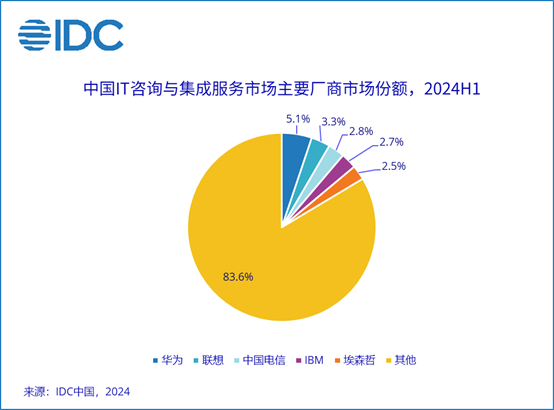

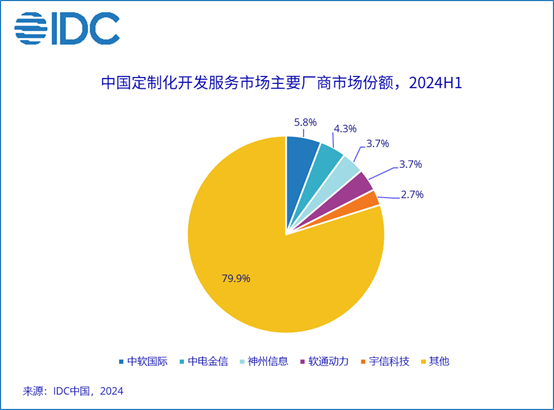

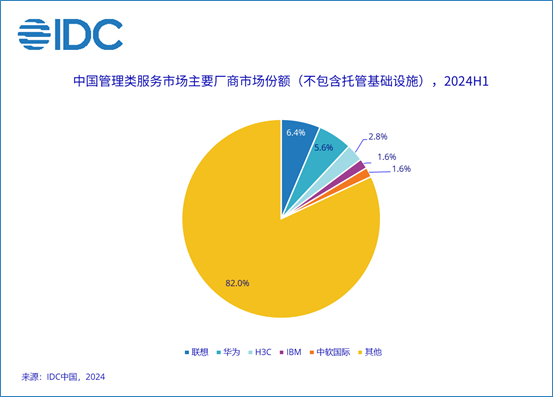

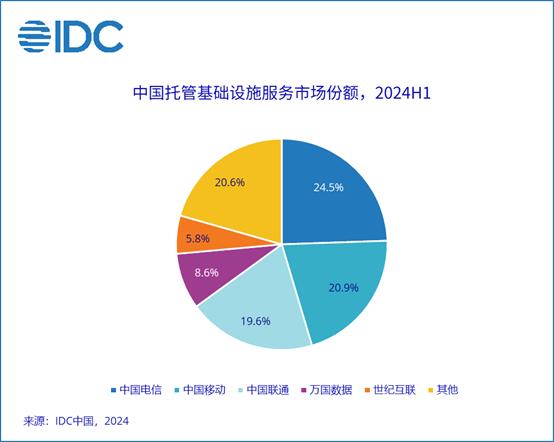

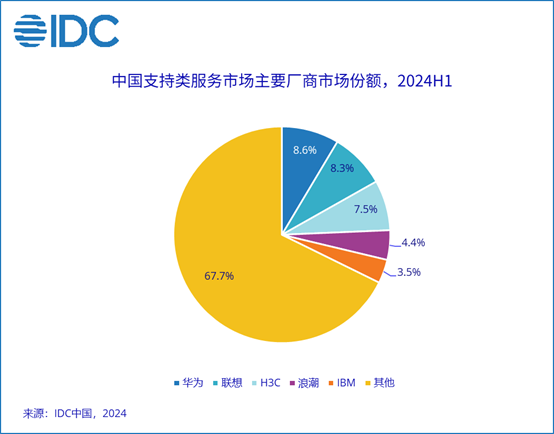

2024上半年中國(guó)IT服務(wù)市場(chǎng)關(guān)鍵廠商表現(xiàn)如下(所有數(shù)據(jù)均為四舍五入后取值):

A screen shot of a chart Description automatically generated

A yellow pie chart with different colored numbers Description automatically generated

A pie chart with different colored circles Description automatically generated

A yellow pie chart with blue text Description automatically generated

A colorful pie chart with numbers Description automatically generated

A pie chart with different colored circles Description automatically generated

總體來看,2024上半年中國(guó)IT服務(wù)市場(chǎng)整體概況如下:

• 上半年,項(xiàng)目類服務(wù)市場(chǎng)同比增長(zhǎng)4.5%:自去年起,企業(yè)在數(shù)智化轉(zhuǎn)型和深度用云方面產(chǎn)生大量面向復(fù)雜系統(tǒng)、多技術(shù)融合的混合場(chǎng)景,而類似云化遷移 / 開發(fā)等面向單一技術(shù)棧的項(xiàng)目逐漸減少。云計(jì)算正與智算基礎(chǔ)設(shè)施融合發(fā)展,逐步成為企業(yè)新型 IT 架構(gòu)底座,助力企業(yè)降本增效、謀求創(chuàng)新。當(dāng)前,“云 + 大模型”、“AI + 數(shù)據(jù)治理”、“數(shù)據(jù)治理 + 安全”、“云 + 數(shù)據(jù)安全” 等以應(yīng)用現(xiàn)代化或行業(yè)解決方案為導(dǎo)向的項(xiàng)目,已成為政府、汽車、能源、電信等相關(guān)行業(yè)立項(xiàng)關(guān)鍵。預(yù)計(jì)未來項(xiàng)目類服務(wù)將持續(xù)保持增長(zhǎng)態(tài)勢(shì),但增長(zhǎng)速度較為平穩(wěn)。

• 管理類服務(wù)存量市場(chǎng)增長(zhǎng)有限:一方面,托管基礎(chǔ)設(shè)施服務(wù)市場(chǎng)仍處于恢復(fù)階段,從客戶側(cè)來看,云廠商以及互聯(lián)網(wǎng)客戶需求持續(xù)低于預(yù)期;此外,近兩年運(yùn)營(yíng)商加大向云服務(wù)業(yè)務(wù)轉(zhuǎn)型力度,相關(guān) IDC 業(yè)務(wù)發(fā)展有所停滯。另一方面,企業(yè)在 2024 年對(duì) IT 支出仍維持謹(jǐn)慎甚至縮減態(tài)度,通過在運(yùn)維管理側(cè)引入更多供應(yīng)商以壓縮相關(guān)外包服務(wù)成本,致使服務(wù)商之間競(jìng)爭(zhēng)更為激烈。現(xiàn)階段,越來越多的服務(wù)商正通過引入人工智能技術(shù)以及可復(fù)用服務(wù)框架,實(shí)現(xiàn)管理服務(wù)的自動(dòng)化和智能化,從而加快交付速度并降低成本。

• 支持類服務(wù)市場(chǎng)有所升溫:與上期相比,大模型與相關(guān)智算基礎(chǔ)設(shè)施的建設(shè)項(xiàng)目數(shù)量在上半年接近達(dá)到頂峰,與此配套的加速計(jì)算服務(wù)器、高性能存儲(chǔ)設(shè)備、以太網(wǎng)交換機(jī)等硬件設(shè)備以及相關(guān)算力平臺(tái)軟件需求進(jìn)一步釋放。同時(shí),AI 專家服務(wù)以及相關(guān)培訓(xùn)需求仍在加大,預(yù)計(jì)下半年項(xiàng)目需求會(huì)逐漸爆發(fā)。其中,政府、運(yùn)營(yíng)商等行業(yè)是相關(guān)服務(wù)投入的主要力量。此外,部分國(guó)內(nèi)服務(wù)商正通過并購、整合等投資策略,補(bǔ)充擴(kuò)展自身軟硬件產(chǎn)品類別與能力,開始在支持類服務(wù)市場(chǎng)逐步產(chǎn)生收入。

• 企業(yè)出海為IT服務(wù)市場(chǎng)帶來新動(dòng)能:2024 年以來,中國(guó)本土服務(wù)商加速布局海外地區(qū),出海重心由傳統(tǒng)歐美市場(chǎng)拓展至東南亞、拉美、非洲等新興市場(chǎng)。這些新興市場(chǎng)數(shù)字產(chǎn)業(yè)基礎(chǔ)較為薄弱,但經(jīng)濟(jì)增長(zhǎng)空間較大,相關(guān) IT 市場(chǎng)可塑性強(qiáng),具備藍(lán)海市場(chǎng)特征。目前,IDC 觀察到服務(wù)商出海主要有兩條路徑:第一條為與云廠商背靠背,依托其全球云基礎(chǔ)設(shè)施布局,建立相關(guān)交付運(yùn)營(yíng)基地,推出符合當(dāng)?shù)厥袌?chǎng)的專業(yè) IT 產(chǎn)品與服務(wù);第二條為對(duì)現(xiàn)有海外分銷 / 外包交付服務(wù)進(jìn)行改造升級(jí),逐步為海外客戶提供基于云計(jì)算 / AI 等技術(shù)的數(shù)字化解決方案。然而,目前海外 IT 市場(chǎng)競(jìng)爭(zhēng)也日趨激烈,當(dāng)?shù)胤?wù)商以及跨國(guó)公司也在積極布局相關(guān)地區(qū)。

IDC中國(guó)企業(yè)研究部分析師陳啟今表示,當(dāng)前市場(chǎng)環(huán)境下,中國(guó)IT服務(wù)面臨著立項(xiàng)及預(yù)算減少、交付與回款周期長(zhǎng)、盈利水平減弱等諸多挑戰(zhàn),整體市場(chǎng)規(guī)模雖維持增長(zhǎng)態(tài)勢(shì),但增速較為緩慢。對(duì)此,現(xiàn)階段IT服務(wù)商們正不斷努力提升產(chǎn)品能力,越來越多SP正在開發(fā)基于AI及數(shù)據(jù)平臺(tái)的解決方案,通過融合自身行業(yè)經(jīng)驗(yàn)的工程化積累以及上下游合作伙伴的產(chǎn)品與技術(shù)組件,為企業(yè)打造更加量身定制的新型IT底座。與此同時(shí),隨著企業(yè)近期對(duì)數(shù)智化轉(zhuǎn)型支出的縮減,企業(yè)對(duì)提供業(yè)務(wù)價(jià)值最大化為導(dǎo)向的項(xiàng)目需求日益迫切,“must have” 或價(jià)值導(dǎo)向銷售將成為服務(wù)商們能否在未來市場(chǎng)中取得更多競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵。“于變局中開新局” 已然成為IT服務(wù)市場(chǎng)發(fā)展的新常態(tài)。云、智算、工業(yè)物聯(lián)網(wǎng)(IIoT)/ 物聯(lián)網(wǎng)等新型基礎(chǔ)設(shè)施的不斷發(fā)展,疊加數(shù)據(jù)智能、大模型、AI應(yīng)用等業(yè)務(wù)場(chǎng)景的持續(xù)升級(jí),正推動(dòng)中國(guó)IT服務(wù)市場(chǎng)在未來實(shí)現(xiàn)快速增長(zhǎng)。

IDC更多云與服務(wù)研究相關(guān)報(bào)告:

如需了解更多相關(guān)內(nèi)容,請(qǐng)與IDC中國(guó)分析師陳啟今(郵箱:qchen@idc.com)聯(lián)系。

-全文完-

京公網(wǎng)安備 11010802036102號(hào)北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網(wǎng)安備 11010802036102號(hào)北京金支點(diǎn)技術(shù)服務(wù)有限公司保留所有權(quán)利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.