行業主要上市公司:兆易創新(603986);紫光國微(002049);浪潮信息(000977);聯想集團(00992.HK);東方通(300379);寶蘭德(688058);深信服(300454);奇安信(688561);啟明星辰(002439);金山軟件(03888.HK);致遠互聯(688369);泛微網絡(603039)等

本文核心數據:信創產業市場規模;信創國產化率;信創細分領域占比;信創代表企業業績情況

行業概況

1、定義

信創產業,即信息技術應用創新產業,旨在實現信息技術領域的自主可控,保障國家信息安全。其核心是建立自主可控的信息技術底層架構和標準,在芯片、傳感器、基礎軟件、應用軟件等領域實現國產替代。信創產業是數字經濟、信息安全發展的基礎,也是“新基建”的重要內容,將成為拉動中國經濟增長的重要抓手之一。

2、產業鏈剖析

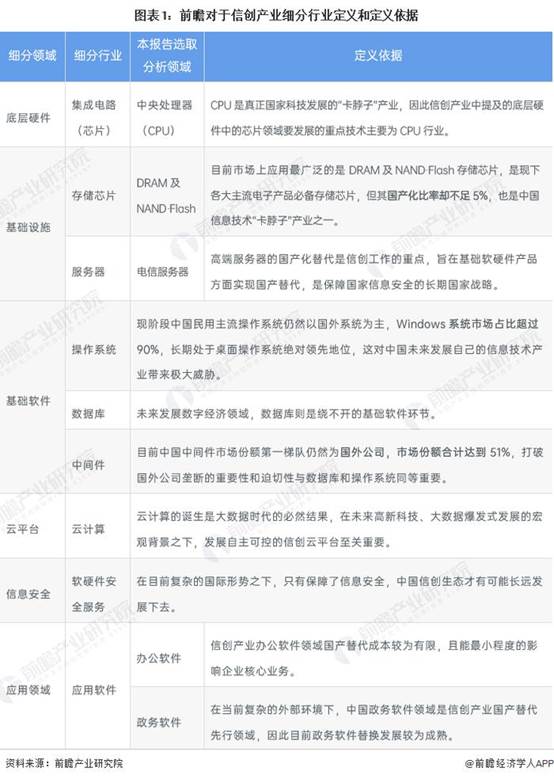

信創產業包含的細分行業十分龐雜,通過對產業內部包含的細分領域進行梳理,將信創產業鏈大體分為軟件領域、硬件領域、實際應用和信息安全四大類。硬件領域中包括底層硬件和基礎設施,軟件領域中包含基礎軟件和云平臺兩部分,實際應用場景中包含企業應用和解決方案兩大類,信息安全控制則貫穿整個信創產業。詳細產業鏈分布情況如下:

信創產業分為硬件領域、軟件領域、實際應用和信息安全四大板塊。

硬件領域分為底層硬件和基礎設施,其中底層硬件包括芯片、固件等,其代表公司有兆芯、龍芯、立思辰等,基礎設施包括存儲設備、整機和通訊設施等,代表公司有清華同方、晉華、紫晶存儲等。軟件領域分為基礎軟件和云平臺等,其中基礎軟件包括操作系統、數據庫和中間件等,代表公司有普華基礎軟件、達夢數據庫、中創中間件等,云平臺則包括IaaS、PaaS和低代碼平臺等,代表公司有用友、阿里云等。實際應用領域則分為企業應用和解決方案兩部分,信息安全行業則貫穿信創產業始終,其代表公司有中孚信息、360等。

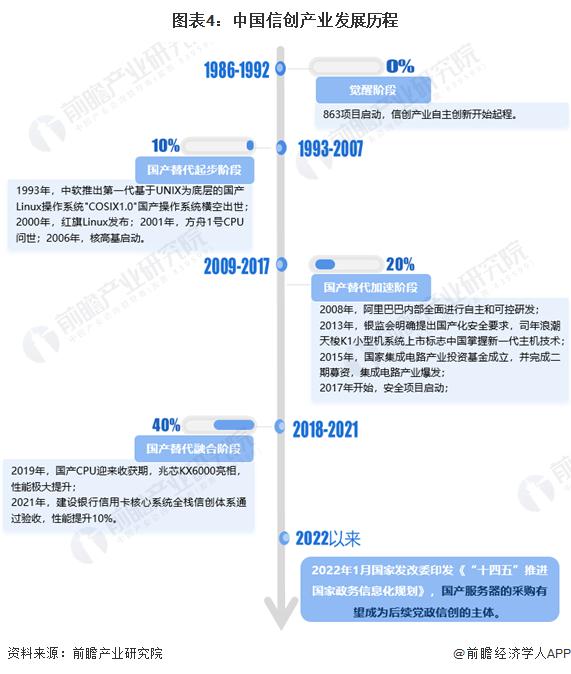

行業發展歷程:中國信創產業進入國產替代加速階段

信創二字來源于“信息技術應用創新工作委員會”。2016年3月4日工委會成立,是由從事信息技術軟硬件關鍵技術研究、應用和服務的企事業單位發起建立的非營利性社會組織。信創產業,即信息技術應用創新產業。信創產業推進的背景在于,過去中國IT底層標準、架構、產品、生態大多數都由國外T商業公司來制定,由此存在諸多的底層技術、信息安全、數據保存方式被限制的風險。全球IT生態格局將由過去的“一極”向未來的“兩級”演變,中國要逐步建立基于自己的IT底層架構和標準,形成自有開放生態。基于自有IT底層架構和標準建立起來的IT產業生態便是信創產業的主要內涵。

信創產業是中國堅持走信息技術應用自主創新之路的必然結果,以“863”計劃為起點,共經歷了“覺醒”、“起步”、“加速”和“融合”四個階段,形成了以國家和科研機構為引導,大型國有企業和民營企業為實踐突破的信創產業新局面。

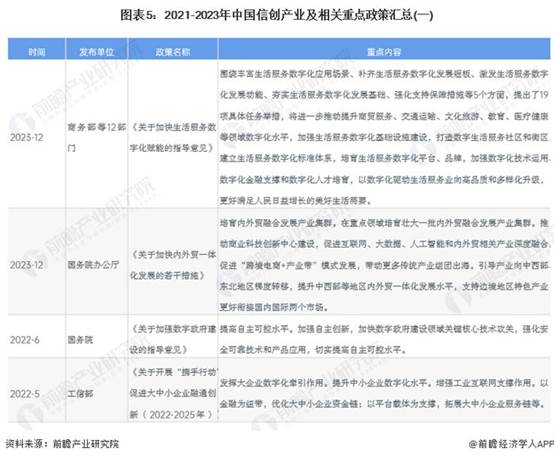

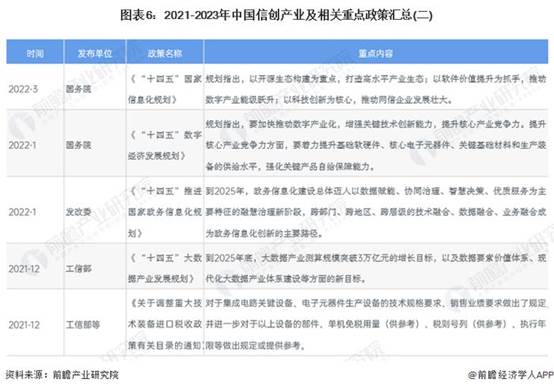

行業政策背景:政策注重鼓勵企業提高自主技術能力

信創產業作為戰略性新興產業,國家不斷出臺相關政策對行業的發展進行支持。政策扶持對于信創產業發展推進的意義重大,我國信創產業競爭力不斷突破,國產化進程穩步推進。2019年我國提出發展信創產業,隨后出臺了一系列支持政策,2020年作為信創發展元年,國家一連頒布五項政策對信創產業發展規劃提出相關規定。國家層面涉及信創產業的相關政策與內容如下:

行業發展現狀

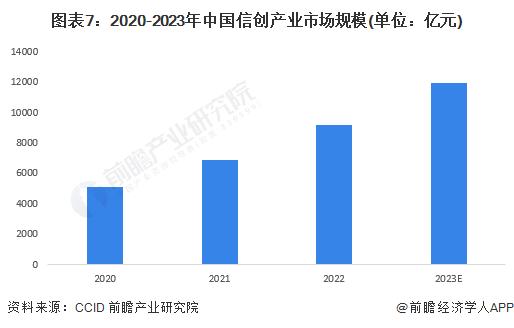

1、行業整體情況:規模增長但增速放緩,三年內增速超30%

信創產業涉及面廣,產業規模龐大,根據賽迪顧問調研數據顯示,2022年中國信創產業市場規模達到9220.2億元。同時,由于中國信創產業仍處于發展期初期,其市場規模的增長速度非常快,2020-2022年復合增長率達到33.89%。前瞻初步估算,2023年中國信創產業規模在12000億元左右。

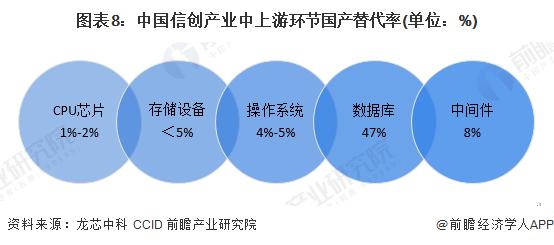

從信創產業鏈各環節的國產化程度來看,應用軟件及信息安全領域比較成熟,信創產業鏈中上游還有較大提升空間,尤其是在CPU芯片、存儲設備、操作系統及中間件等細分環節,國產化不足10%。

2、基礎硬件市場:集成電路產量恢復增長

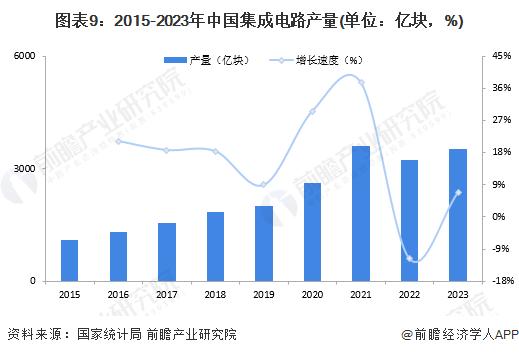

國家統計局統計數據顯示,2015-2023年,我國集成電路產量呈波動趨勢,2021年產量最高,達到3594.3億塊,同比增長37.5%。2023年全年,我國集成電路產量為3514.4億塊,同比增長6.9%。

芯片產業是信息產業的基礎和核心,是國民經濟和社會發展的戰略性、基礎性和先導性產業。2013-2022年,我國芯片市場規模不斷增長。2022年中國集成電路產業銷售額為12006.1億元,同比增長14.8%。其中,設計業銷售額5156.2億元,同比增長14.1%;制造業銷售額為3854.8億元,同比增長21.4%;封裝測試業銷售額2995.1億元,同比增長8.4%,創下歷史新高。前瞻初步測算,2023年中國集成電路產業銷售規模在12300億元左右。

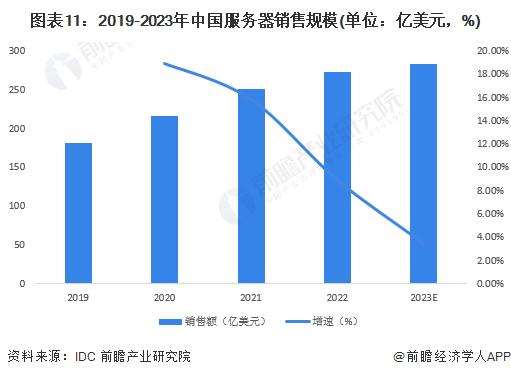

2022年,中國整體服務器市場在出貨量和廠商銷售額均保持穩健增長,大部分企業基于業務需求,在服務器采購上均呈現出旺盛的需求,盡管由于全球供應鏈導致的短缺問題愈發顯著,使得部分需求無法兌現,但中國服務器市場在廠商銷售額方面仍保持8.97%的增速,達到273.4億美元。前瞻處于測算,2023年中國服務器銷售規模在283億美元左右。

根據IDC發布的中國服務器市場季度跟蹤報告數據顯示,2022年,中國服務器市場出貨量434.1萬臺,同比增長10.99%。受益于中國數字經濟轉型的持續驅動,數字中心等新基建業務持續開展,刺激服務器產品產能不斷釋放,產量穩定提高,中國服務器供給情況總體保持穩定增長。前瞻初步測算,2023年中國服務器出貨量在449萬臺左右。

3、基礎軟件市場:國產服務器操作系統市場潛力巨大

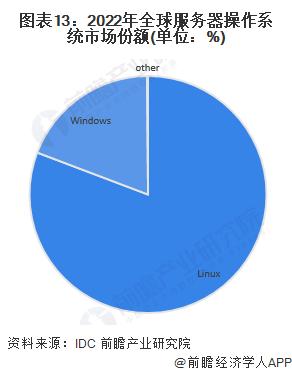

服務器操作系統通常分為Windows Server、Linux、Unix等。Linux服務器操作系統由于天然支持云計算、云計算、虛擬化和容器化等技術,又因為其源代碼開放,用戶可免費得到多種應用程序,因此,在服務器領域得到了廣泛應用。根據IDC數據顯示,2022年在全球服務器操作系統市場中,Linux占據超過80%的市場份額,Windows市場份額在19%左右,Unix僅占0.1%左右市場份額。

由于國外服務器操作系統發展相對較早,在技術、行業生態、市場培育、商業化合作方面具有領先優勢。國內服務器操作系統行業雖起步較晚,但在政策和國家戰略的帶動下,發展迅速。同時,中國數字經濟的持續發展拉動了服務器操作系統裝機量的持續增長。根據物理服務器出貨量核算,2022年中國服務器操作系統裝機量達到401.2萬套,商業版行業裝機量達到189.6萬套。根據IDC等機構預測,2024年全球服務器復合增長率為23%,中國服務器市場增速更加迅速,預計擁有41%的增長。

![]()

2020-2022年,中國數據庫市場呈高速增長,由多方面因素促成:政策利好,國家大力鼓勵國產數據庫廠商的發展;需求拉動,國產化和數字化建設帶動需求的爆發增長;供給端多元廠商發力,傳統、初創和跨界廠商厚積薄發,產品和技術經歷了工程實踐的打磨走向成熟;國內企業對基礎軟件的付費意愿和IT支出也在逐年提升,有利于市場的長期發展。根據大數據技術標準推進委員會測算,2022年中國數據庫市場規模為59.7億美元(約合403.6億人民幣),占全球7.2%的市場份額。預計到2027年,中國數據庫市場總規模將達到1286.8億元。

4、應用軟件市場:數字化與國產化逐步漸進式并行推進

應用軟件國產化從辦公系統逐步進入到業務系統。實際上過去幾年的國產化重點主要在于基礎軟硬件層,對于應用軟件領域雖已有涉及,但更多仍是優先在辦公相關業務層面進行(辦公軟件、郵箱、OA等);而從廣義的維度來看,應用軟件的泛國產化囊括經營管理系統(ERP、CRM)以及核心業務系統(PLM、MES)等,而目前經營管理系統以及核心業務系統層面的國產化仍是在產品可用性的前提下,數字化與國產化逐步漸進式并行推進。

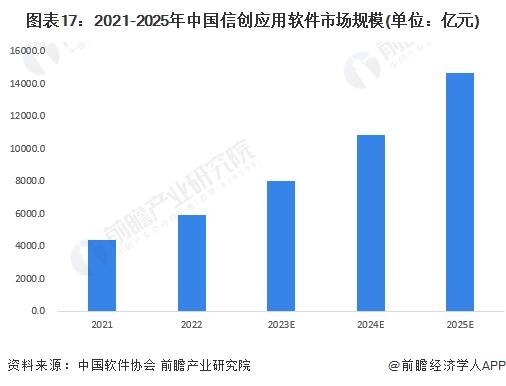

近年來,受國家政策推動、企業數字化轉型的推進等因素的影響,中國信創應用軟件市場規模快速增長。根據中國軟件行業協會數據顯示,2022年中國信創應用軟件市場規模為5944.4億元,預計 2025年達到近1.5萬億元。

行業競爭格局

1、區域競爭格局:北京市全國競爭力最強

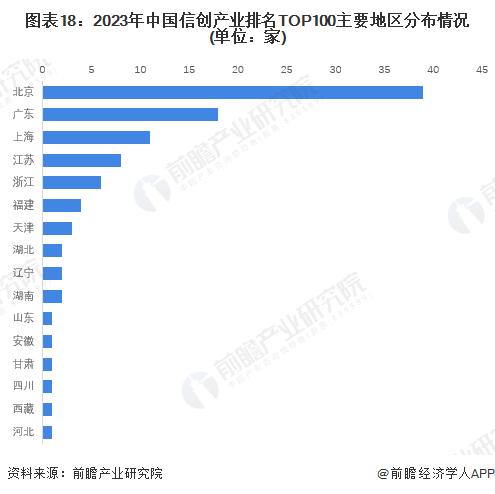

根據《2023年中國信創行業發展研究報告》顯示,從信創產業TOP100企業地域分布情況來看,北京優越的IT產業基礎為信創產業提供支持,從地域分布來看,分布在北京、廣東、上海的企業數量位居前三甲。

2、企業競爭:對標國際,加速國產替代

信創產業正在“2+8”領域中加速落地和實踐,是實現安全化、可控化和自主系統化,提升行業核心競爭力的必備基礎,以此為基礎,中國信創產業代表企業走向國際化是必然趨勢,與國外如Intel、微軟、IBM、Oracle等巨頭平等對話和業務對抗將成為常態,這種平等對抗的演進以中國信創產業持續創新并具備世界級專利的產品和服務為必要條件。

行業發展前景及趨勢預測

1、發展前景:2029年市場規模接近6萬億

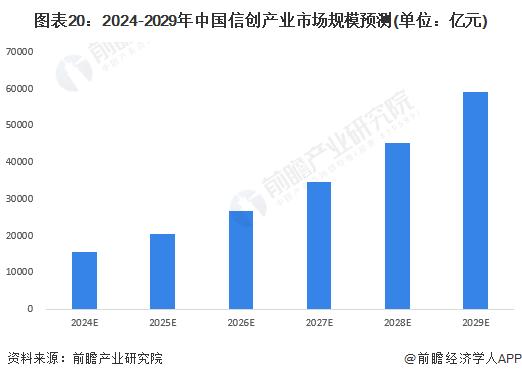

從宏觀經濟環境來看,未來,中國經濟的發展仍然保持穩定,政府對于信息化建設的重視程度逐步提高,將進一步促進信創產業的發展。同時,隨著5G、物聯網、人工智能等新技術的快速發展,信息安全、數據隱私保護等領域也面臨著巨大的發展機遇,預計到2029年,中國信創產業市場規模或將達到59054億元。

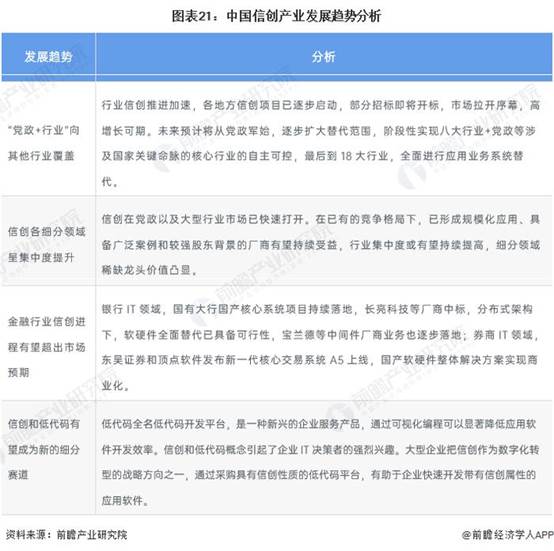

2、發展趨勢:國產化全面替代可期

信創產業未來將是關鍵領域的全面安全,實現軟硬件的全部替換,并逐步實現政務云的國產化。以目前的信創產業為契機,全面實現以操作系統、芯片、數據庫、應用軟件等為核心的國產自主安全平臺,隨著云計算、物聯網、AI、大數據等應用,持續促進底層能力的提升,上層業務不斷拓展,產業邊際不斷拓寬。

更多本行業研究分析詳見前瞻產業研究院《中國信創產業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO咨詢/募投可研、IPO工作底稿咨詢等解決方案。在招股說明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.