時間:2016.9.18 來源:大數據中心

繼去年末、今年年初的一輪瘋漲之后,一線城市剛剛平穩的房價,突然又在夏末時節躁動起來。今年以來,全國各地區地王頻出。

2016年8月17日,國內最貴“高價地”在上海誕生。閩系房企融信地產以110.1億元的成交價格拿下上海靜安區某地塊。

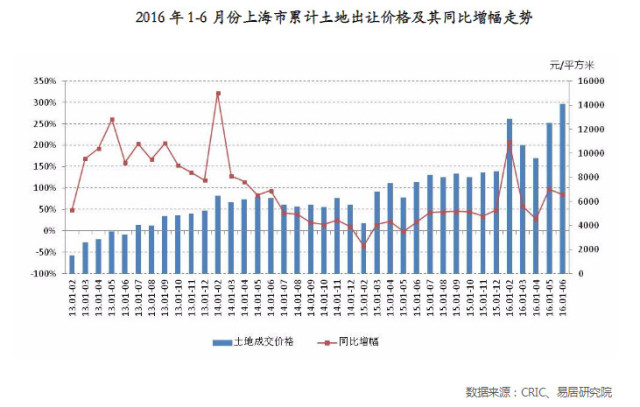

根據易居研究,今年1-6月份,上海土地成交均價14106元/平方米,同比增長85.4%,土地成交價格創歷史新高。

地王頻出背后,是居民對買房持續的熱情。

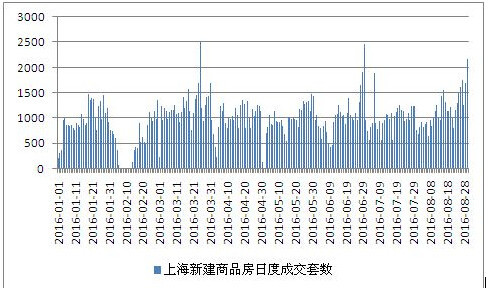

以上海為例,8月新房成交量再創新高,單月成交量超過180萬平方米,達到年內第二高位,僅次于3月,同時創下自2008年以來新房市場成交量9年同期新高。

騰訊財經梳理了相關的數據,試圖來揭開此次中國樓市瘋漲的真相。

現在對于實體企業來說,受產能過剩和經濟下行、成本上升這幾大的因素的影響,很多行業的利潤率正在快速下行,且投資風險卻在快速上升。

國家統計局數據顯示,1-7月份,規模以上工業企業主營業務收入利潤率為5.67%。去年股災之后,以被動投資的指數基金—滬深300ETF為例,今年以來的投資回報率為-7%。

相對工業企業的不景氣,房地產依然保持高速增長。2016年上半年,120家上市房地產企業凈利潤率為8.1%。

在金融產品上,房地產的收益率也相對較高。7月,金融類產品的平均預期收益率為6.21%;工商企業類產品的平均預期收益率為6.94%;基礎產業類產品的收益為6.74%;房地產類產品平均收益率為7.62%,是除其他類產品外,收益高于7%的唯一品種。

正因為實體經濟、股市的投資回報不及預期,手握資金的機構,無論是企業還是金融機構,都找不到好的投資去處,房地產此時成立一個比較好的標的。

國家統計局數據顯示,1-7月份,房地產開發企業到位資金79881億元,同比增長15.3%。固定資產投資到位資金336169億元,同比增長7.5%。

央行數據顯示,7月份M1同比增長25.4%,為2010年6月以來最高,M1與M2“剪刀差”進一步擴大到15.2個百分點。交通銀行首席經濟學家連平認為,從7月國內商品房的銷售情況來看,樓市高溫并未消散,以致于居民定期存款向企業活期轉化的現象依然存在,進而推動M2內部結構分化,使得M1與M2增速差背離增大。

央行公布的數據顯示,今年7月新增信貸4636億元。從貸款結構看,新增貸款4636億元中的4575億元都是新增住戶部門貸款,與之相對的是非金融企業及機關團體貸款減少26億元,這是近十年以來企業貸款首次出現負增長。住房按揭貸款成為7月新增人民幣貸款的唯一主力。

目前各大銀行都公布了半年業績。披露半年報的A股16家上市銀行里,僅僅6個月時間,就有6家銀行的個人房貸余額增長超過20%,其中民生銀行的增幅達70.42%。

根據融360數據,2016年上半年整個商業銀行平均按揭利率在基準利率不變條件下,繼續創歷史新低,最新平均水平僅為為4.48%,最新優惠利率覆蓋范圍創歷史新高85.31%。在其監測的全國532家銀行中,提供9折優惠利率的銀行有212家,占比39.85%;提供9折以下優惠利率的銀行有155家,占比29.14%。

對中國居民房貸余額持續上升,國家金融與發展實驗室發布的國家資產負債報告顯示,在結構上,2015年末居民部門的杠桿率為39.9%,比2014年增加3.5個百分點,而2014年較2013年僅增加1.4個百分點,表明居民部門加杠桿的趨勢進一步顯現。盡管就國際比較來看,居民部門加杠桿還有較大空間,但這應該是在不斷發展資本市場和逐步完善社會保障體系基礎上的一個漸進的過程,需謹慎為之。

中國銀行業協會首席經濟學家、中國“十三五”規劃專家委員會委員巴曙松在最近的公開演講中也表示,中國的居民杠桿率近年來增長非常快。他給出的數據顯示,從2005年的17.1%猛增到2015年的39.9%,2016年這個數字估計會超過43%,到44%。

巴曙松認為,中國在2015年底的居民房貸收入比已經高達0.46,已經超過日本的泡沫時期的水平,而且目前仍在飛速上升,如果房貸增速維持在25%到30%的水平,預計到2020年,中國的房貸收入比會達到美國次貸危機時期的水平。

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.

京公網安備 11010802036102號北京金支點技術服務有限公司保留所有權利 | Copyright ? 2005-2025 Beijing Golden Point Outsourcing Service Co., Ltd. All Rights Reserved.